普益资管市场周报 2018.09.15-2018.09.21

2018-09-29

1.证券和公募基金市场

本周市场行情

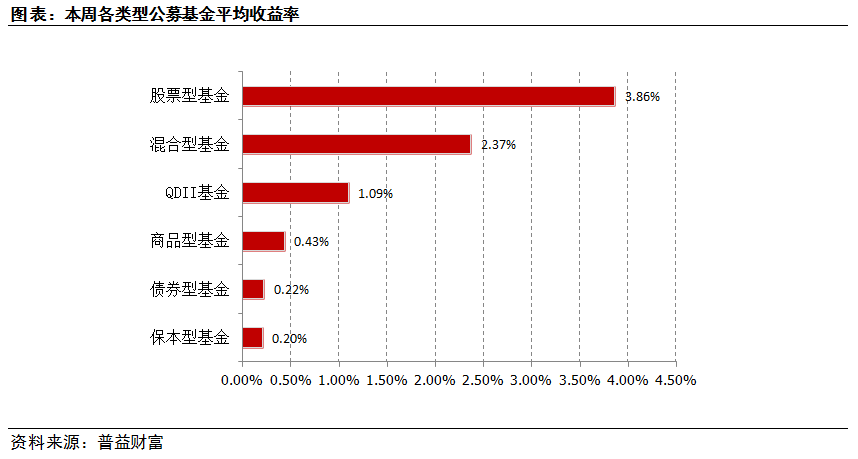

公募基金业绩表现

市场热点

货币基金收益率重回2%时代,或将持续降

据《证券时报》消息,进入下半年,货币政策适度偏松,短端利率速下行,“宝宝类”货币基金收益率持续走低,余额宝对接的11只货基有7只的7日年化收益率跌破3%;全球最大的货币基金天弘余额宝维持了600多天的高收益也在近日终结。

货币基金收益自今年一月份最高点震荡下跌,6月之后更是一路走低。我们认为,下半年的下跌与上半年下跌的原因有所不同,上半年更多的是信用品种回调引起的债券和货币市场下跌,下半年更多的是出于货币宽松的实际及持续的预期。此外,股市、楼市等传统吸金市场吸金效应不明显,避险需求使得货币市场资金供应趋多,使收益进一步下滑。短期内货基的收益将持续低位。

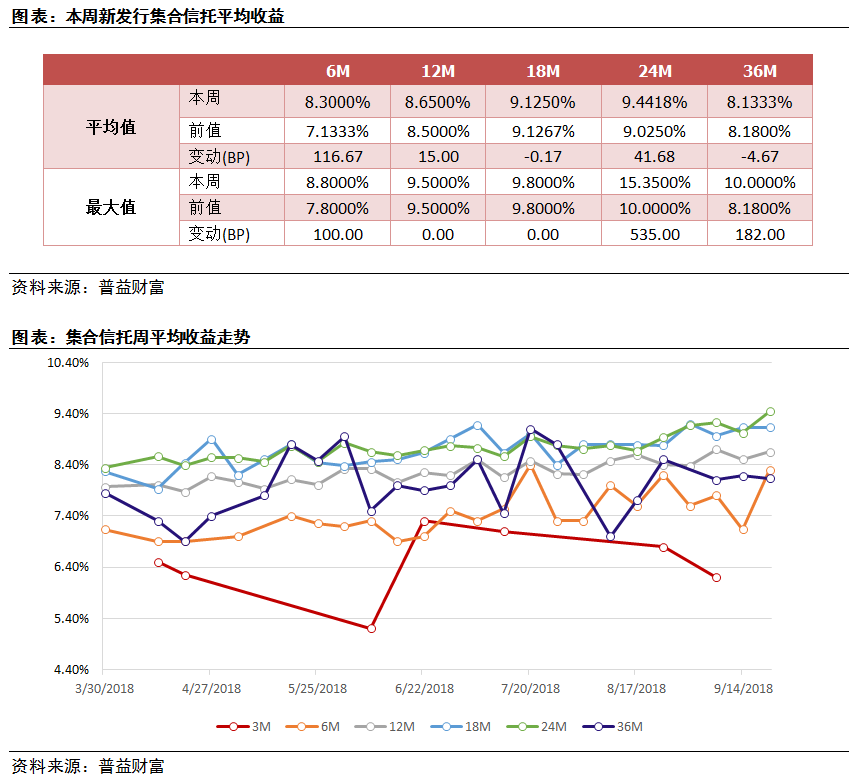

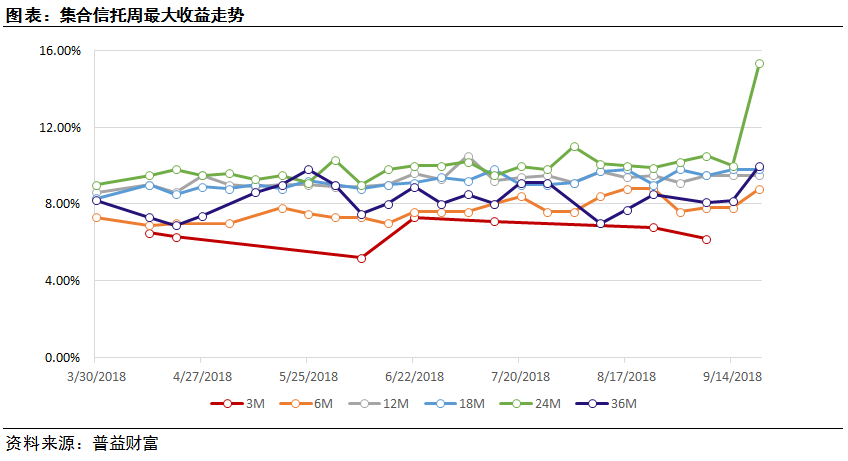

2.信托&资管

市场收益

固收类集合信托: 最高收益上涨迅速,信用利差扩大

市场热点

信托公司受托责任尽职指引发布,质量不及预期难达目的

据《中国证券报》消息,9月19日,由中国信托业协会组织制定的《信托公司受托责任尽职指引》。《指引》对尽职调查、投资者适当性等方面作出规定,旨在明确信托公司开展信托业务的受托责任尽职要求,达到约束受托人和委托人"卖者尽责、买者自负"的目的。这是信托业内首次推出的规范信托公司切实履行受托人职责的具体办法,也是协会进一步强化行业自律管理的重要举措。

我们一直对该文件基于厚望--因为对于信托业要打破刚性兑付,就必须厘清信托亏损到底是由于正常的投资失败引起,还是由于受托人没有履行受托责任引起,如果是前者,那投资亏损应该由投资人承担,如果是后者,受托人对投资者的亏损负有赔偿义务,这种情况下,即便是受托人自己拿钱弥补了亏损,也不能简单地认定"刚性兑付"。但是,此次《信托公司受托责任尽职指引》,却让人略有失望:第一,该指引只是从大方向说明在投前、投后、销售方面信托公司的责任, 对实际操作层面的要求寥寥,不具有操作性,也不具有对信托纠纷判决的指导意义;第二,该指引的许多方面,不过是以前规定(尤其是一法三规,特别是一法两规)的重申,"新"的东西太少,如果这份指引能起到实质性作用,那以前那些规定也能起到实际性作用,但是长期以来的信托实践告诉我们,这是个伪命题。

该指引的力度不及预期,界定尽责与失责、区分刚兑与非刚兑的功能将大打折扣。

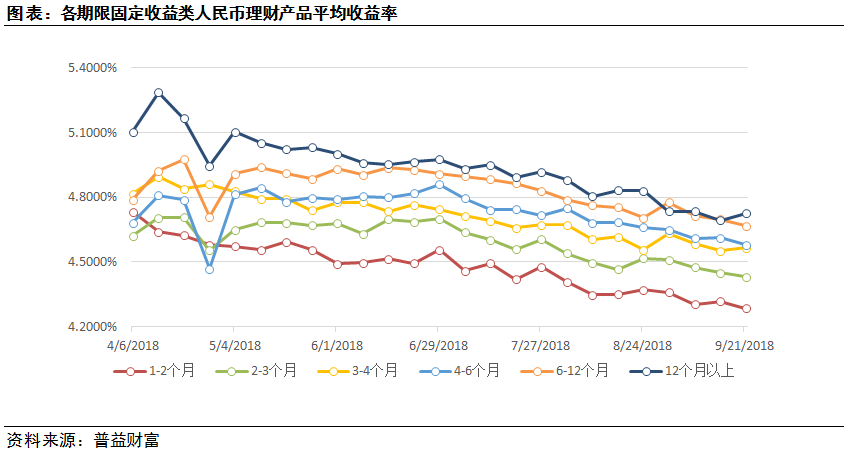

3.银行理财市场

市场概览

收益:节假日未见明显反弹,1~2个月期平均收益下破4.300%

市场热点

中证登前后表态不一致,银行理财去通道入证券市场陷罗生门

9月19日,中证登发布了关于修订《特殊机构及产品证券账户业务指南》,修订后的《指南》对各类资管产品开户材料进行调整,特别是提到"商业银行发行的已在'全国银行业理财信息登记系统'登记的理财产品,可以开立商业银行理财产品证券账户"。然而由于新修订的业务指南19日对外发布后,市场上有声音将修订解读为"商业银行理财可以直接投资股票,不再存在障碍",因此,中证登网站9月20日再次发布消息,对关于《特殊机构及产品证券账户业务指南》修改有关事项进行说明,强调新修订业务指南不涉及商业银行理财产品投资范围调整,新修订业务指南明确了商业银行理财产品可以作为委托人开立基金公司特定客户资产管理计划专户、证券公司定向资管计划专用账户等证券账户。

我们认为,《指南》的文字和后面的表态出现了明显偏差,银行理财资金能不能去通道进入证券市场,还有待进一步观察,此其一。其二,即便是银行理财资金能较便捷地进入股市,是否能为股市迎来长期活水?我们发现,虽然净值化呼声很高,但银行面临的客户依然是固定收益客户,即便是其资金进入股票市场,也大概率会以优先级的形式。在目前市场缺乏信心的情况下,这需要风险承受能力更大的劣后级资金。第三,相比股市,我们更注重银行理财投资交易所债券市场的便捷性提升,这不仅是因为债券与货币市场是银行理财资金投资的主要场所,而且还因为近期统一银行间和交易所市场的动作明显在提速。