普益资管市场周报 2018.10.13-2018.10.19

2018-10-23

1.证券和公募基金市场

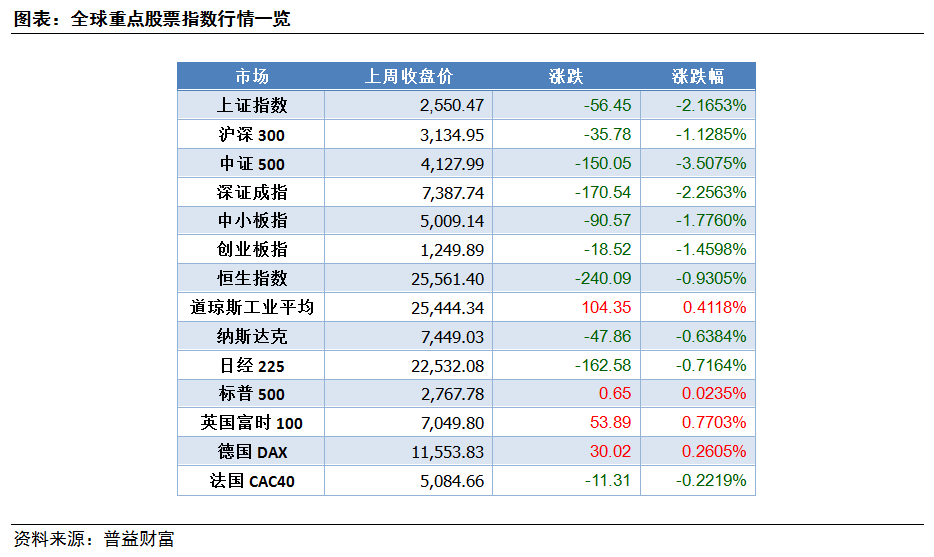

本周市场行情

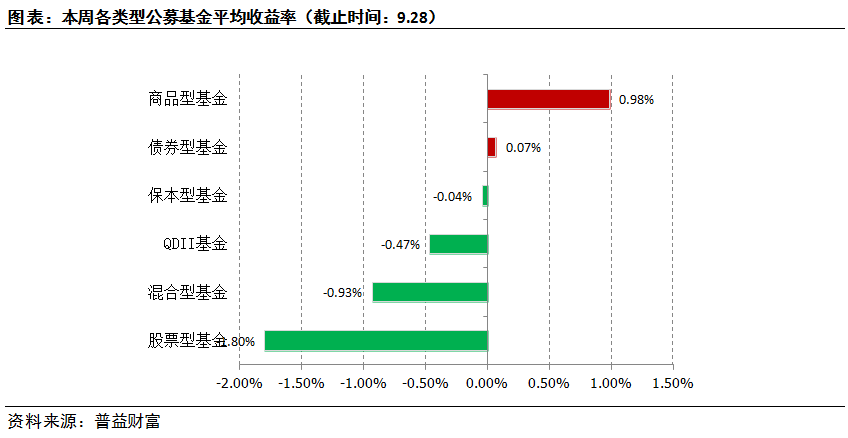

公募基金业绩表现

市场热点

相关人士密集喊话,政策底已经到来?

A股进入十月开启了加速下跌的模式,2600点再次告破,2500点也在本周告破。在这种情况下,本周高层密集喊话,提振股市信心。10月14日,央行行长易纲表示"总体看,当前股市估值已处于历史较低水平,与我国稳中向好的经济基本面形成反差"。10月19日,中共中央政治局委员、国务院副总理刘鹤表示"从全球资产配置来看,中国正在成为最有投资价值的市场,泡沫已经大大缩小,上市公司质量正在改善,估值处于历史低位,所以很多机构建议对中国股市给予高度关注,认为中国股市已经具有较高投资价值"。无独有偶,10月19日,银保监会主席郭树清表示,近日我国金融市场受多种因素影响出现较大幅度异常波动,与我国经济发展基本面严重脱节,与我国金融体系整体稳健状况不相符合。同日,《商业银行理财子公司管理办法》征求意见,允许理财资金直投股市。

我们认为,相关人士的密集表态,意味着监管层对之前暴跌的模式已经不能容忍,当前市场表现已经触及到他们的心理底线,换句话说,"政策底"已经到来,在四季度剩下的时间内,监管层有可能出台一系列政策利好。但是我们同时应该清楚,"政策底"并不一定意味着市场底,市场有其自身的逻辑,尤其是在频繁出利好的时候,很可能利好会被市场解读为"市场已经极度衰弱,只能靠政策续命"。实际上,十年前的政策底离市场底尚有20%之遥。我们不排除市场在利好出台过程中有反弹,但反弹是否能进一步演化成反转还有待观察。在此,我们重申在月报中提到的本月策略--越跌越买,不追高。

2.信托&资管

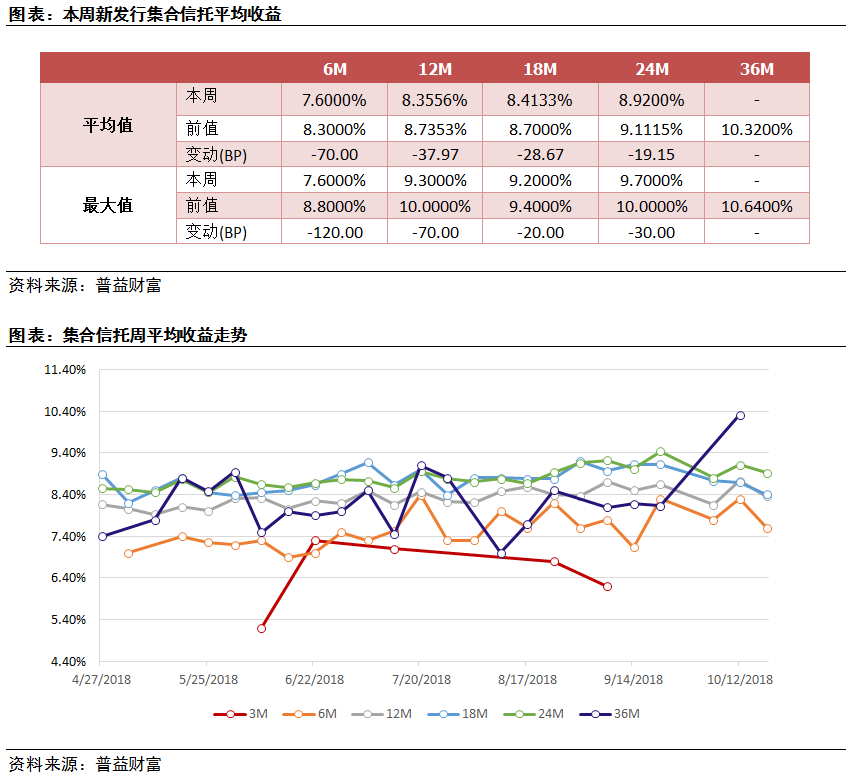

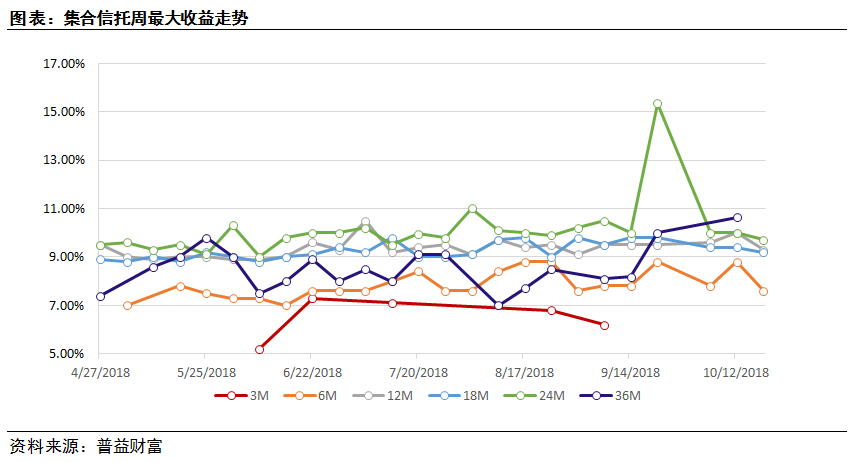

市场收益

固收类集合信托: 收益普降,6个月期产品尤甚

市场热点

股权质押不平仓,不用平还是不能平?

股票市场下跌,信托公司最关心的恐怕当数配资业务和股票质押业务。但从本周的几个标志性事件来看,股票质押业务以后面临的可能是不能平和不用平的两方面尴尬。

首先,10月17日,北京证监局向东方园林控股股东的债权人发建议函,建议各债权人从大局考虑,给予公司控股股东化解风险的时间,暂不采取强制平仓,司法冻结等措施。其次,10月18日《证券时报》发出消息,深圳国资首批100亿驰援上市公司名单已经确定,而且仅仅是首批资金,以缓解上市公司及其股东资金困难,不超过9%,股权质押率为6-7折。再次,银保监会表示允许保险资金设立专项产品参与化解上市公司股票质押流动性风险,不纳入权益投资比例监管;接着,银监会要求银行业金融机构科学合理地做好股权质押融资业务风险管理,在质押品触及止损线时,质权人应当综合评估出质人实际风险和未来发展前景等因素,采取恰当方式稳妥处理。最后,证监会表示,鼓励地方政府管理的各类基金、合格私募股权投资基金、券商资管产品分别或联合组织新的基金,帮助有发展前景但暂时陷入经营困难的上市公司纾解股票质押困境,促进其健康发展。

以上第一则和第三则新闻表明,相关机构可能面临业务爆仓"不能平"的政策风险,其余两则新闻反应可能有增量资金进入,有人接盘机构不用平仓。但我们需要提醒的是,不用平是建立在有机构愿意在上市公司或其股东很困难时候进入的假设基础上,但是如果新融得的资金没有用于归还旧借款或者没有用于追加旧借款的保证金,旧融资人依然面对较大风险。此类措施实质上是流动性安排,并不能彻底释放风险,风险的缓释还是有赖于上市公司经营业绩好转或市场回暖,股票价格上涨,至高于平仓线。故我们建议持有股票融资项目的投资者,尤其是项目触及平仓线的投资者,审慎对待这条新闻。

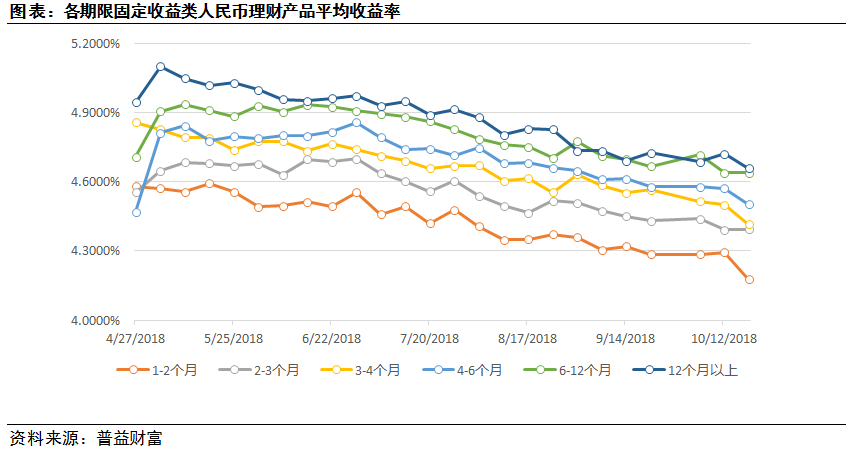

3.银行理财市场

市场概览

收益:收益下降的期限段较多,1-2个月期产品下降12BP

市场热点

《商业银行理财子公司管理办法》征求意见,代销放宽非标不死

2018年10月19日,银保监会发布《商业银行理财子公司管理办法(征求意见稿)》,随后有关部门负责人就征求意见稿的部分内容进行答记者问。《理财子公司管理办法》共六章61条,包括总则、设立、变更与终止、业务规则、风险管理、监督管理、附则六大板块,对通过子公司开展理财业务进行了全方位的规范和约束。征求意见稿比"理财新规"宽松:第一,产品起点进一步放开,不同于理财新规,征求意见稿没有设置理财产品销售起点金额,意味着销售门槛放开,印证了银保监会相关负责人前段时间的表态。第二,首次购买不强制要求面签,为互联网销售留下了充足空间。第三,在产品代销方面,向非银行业机构放开,规定银行理财子公司的产品可以由吸收公众存款的银行业金融机构代销,或者由国务院银行业监督管理机构认可的其他机构代理销售。第四,允许直接投资股票,投资非标只要求非标余额不得超过理财余额的35%,不再要求非标余额不得超过总资产4%。

我们认为,传统的固收类银行理财能发展到如此体量,有很多原因,最大原因就是低风险的特性满足了大多数客户的资产配置需求。目前监管对银行理财的担心,主要是担心部分激进的城商行和农商行,对理财业务发展较好、风控较严的大行担心并不多。通过子公司准入重申业务,将激进的机构隔离在子公司业务之外,发展合规的非标理财及固收理财业务,应该是监管的本意。