普益资管市场周报 2019.04.13-2019.04.19

2019-04-30

1. 证券和公募基金市场

证券市场

A股先抑后扬收复3200,外围市场延续震荡

资金活跃度仍在持续,两融余额连创新高

上海和深圳市场两融数据

基金市场

股债跷跷板效应微现,商品型基金收益依然低迷

市场热点

摊余成本法债基即将问世,是否被追捧有待观察

据《经济观察报》消息,南方基金旗下的一年定期开放债券型证券投资基金——南方恒庆基金将于4月18日启动发行。事实上,自净值型货币基金试点改革启动后,致力于打破刚性兑付的资管新规对摊余成本法并不友好。而在公募产品设计维度对摊余成本法的“留口”,来自于去年监管层整改短期理财债券基金的一则通知。去年7月份,监管层下发通知对短期理财债券基金提出整改要求,通知将短期理财债券基金分为固定组合类理财债券基金、短期理财债券基金两类,其中固定组合类理财债券基金可在满足相关规定的基础上采用摊余成本法计量,而短期理财债券基金这需要完全按市值法计量。

固定组合类理财债券基金之所以可以采用摊余成本法计量,是在于其资产与负债两者完全期限匹配,定期开放,对于基金管理人,基金资产的流动性风险很低。最关键的是,由于定期开放,中间没有申购赎回,即便是市场利率发生大变动,对最终的投资结果也没有影响,对每个投资者(他们实际上是持有至到期的)也没有影响。所以采用摊余成本法计量基本能反映其资产风险和收益属性。在这种模式下,最大风险不是流动性风险,而是信用风险。这种产品形态类似于银行理财产品,但由于只能投债券,不能投资非标资产,其收益恐无法与银行理财产品抗衡,是否会受到投资者的青睐还有待观察。

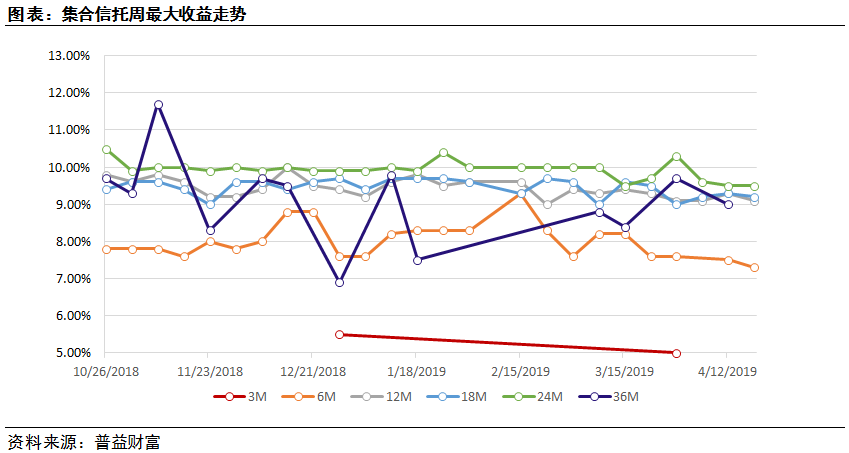

2. 集合信托市场

市场收益

固收类集合信托:除18个月期外,主要关键期限平均收益下跌

市场热点

“叫板”监管难改违规真相,信托销售问题应引起思考

据《中国经营报》消息,今年3月,银保监会信托部曾发文“点名”13家为信托公司提供资金信托产品引流的第三方互联网机构。五矿信托正通过被点名的机构——信德金服和红果树财富推介和销售其信托产品,近期还通过度小满平台上线销售产品。对此,五矿信托相关负责人否认度小满代销一事,称百度只提供信息技术支持,双方的合作属于信托直销模式,不属于“引流”,也不存在违规销售。

我们对此做一定思辨:为什么官方和媒体就一直盯着代为推荐和引流业务不放?在该报道中,即便是通过第三方财富公司的代为推荐业务,财富公司也要求“录一段视频发给信托公司”(双录)、“钱直接打款到信托公司账户”(资金闭环),都是合理的。应该看到,不管引流也好,代为推荐也罢,都在市场存在了近10年,一直没有断过。事情应该可以从两方面理解,第一,部分信托公司直销体系不强,银行代销要价又较高,有与财富公司及引流机构合作的需求。第二,信托有巨大的福利,监管一直怕出现“李鬼”信托产品,如2011年原银监会下发的关于对<中国银监会关于规范信托产品营销有关问题的通知>征求意见的通知》,就承认了非金融机构,能“向信托公司推荐合格投资者,但不得以提供咨询、顾问、居间等方式直接或间接推介信托产品”。二者有矛盾。

我们认为,不能因为怕“李鬼”,就完全否定市场的合理行为;但也不能因为业务有需要,就置监管政策于不顾,监管和信托公司,都应该思考这个问题。

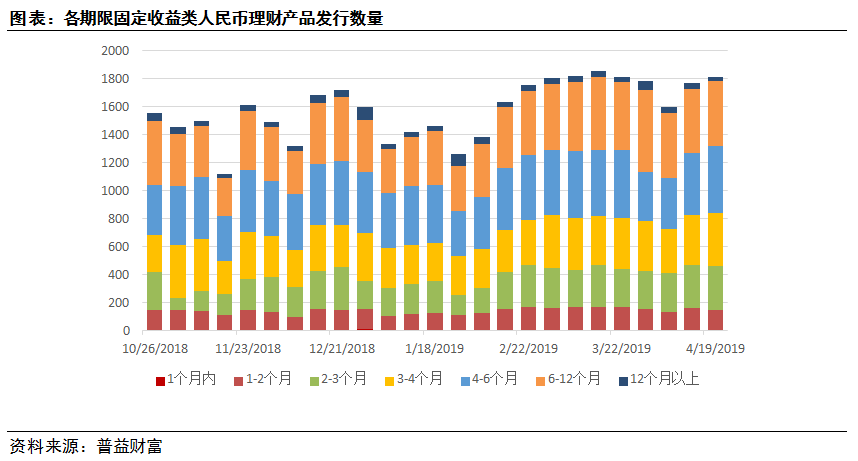

3. 银行理财市场

市场概览

发行:发行总量连续回升,但12个月以上期减少明显

收益:多期限段回升,12个月以上期是主力

市场热点

光大银行原理财经理向客户非法揽储成惯犯,“飞单”产品教育是关键

据《券商中国》消息,4月15日,上海银保监局发布一则行政处罚决定书送达报告,喊话一位名为邹依琳的当事人到该局领取行政处罚决定书。据公告显示,邹依琳在光大银行上海真新支行工作期间,涉嫌对该行员工行为管理严重违反审慎经营规则负有直接责任,被上海银保监局作出禁止终身从事银行业工作的行政处罚。判决书显示,2013年6月至2014年9月,上述二人为获取骏福公司给予的投资额一定比例的高额佣金,通过电话联系、在光大银行真新支行现场宣传等方式,公开招揽众多银行客户等不特定人员签订骏福公司“瑞昌中央商务区投资基金”、“余干四安天城投资基金”协议,并对外承诺按季度或年度给付固定回报。据查明,2013年6月至2014年9月间,邹依琳招揽投资人50余名(已剔除重复投资),非法吸收资金1亿余元,收取佣金500余万元;朱霞蓉招揽投资人60余名(已剔除重复投资),非法吸收资金9000余万元,收取佣金400余万元。

该案件中,光大银行原理财经理借用银行口碑来进行公开非法集资,严重违反了审慎经营规则。一直以来,投资者教育主要集中于非银机构的营销过程中,教育投资者了解权益市场风险、P2P平台风险,但对银行理财产品的风险宣导,明显不足。我们认为,杜绝银行乃至于金融机构从业人员“飞单”,不仅要加强银行内部治理,还要加大对投资者基本金融常识的教育,让他们了解通过银行审核的合格金融产品和“飞单”产品,避免仅仅因为相信某个工作人员而投资。