普益资管市场周报 2019.04.20-2019.04.26

2019-04-30

1. 证券和公募基金市场

证券市场

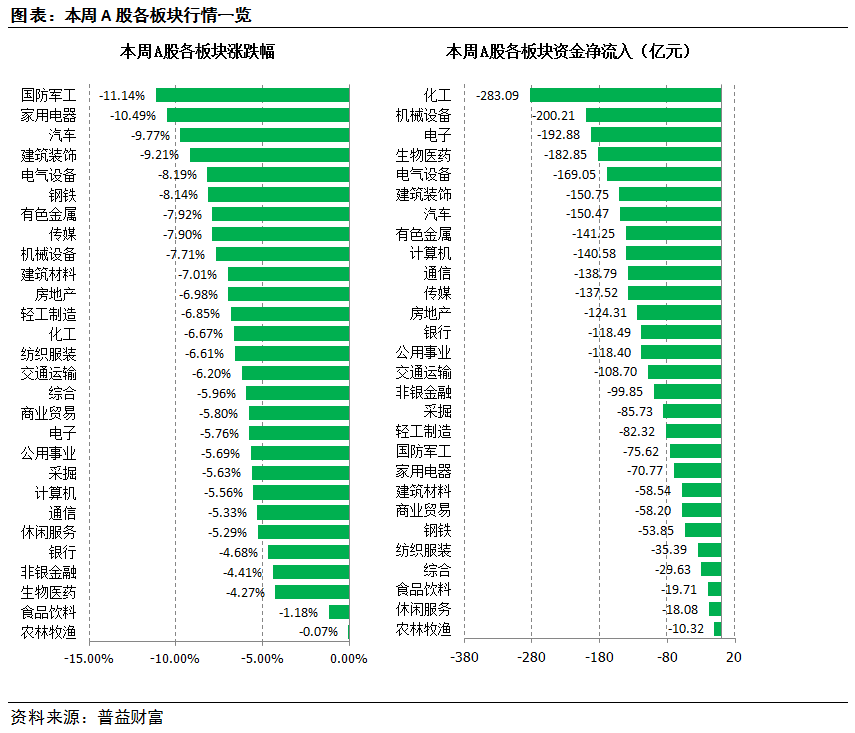

A股年内首现周级别大调整,外围市场仍延续震荡走势

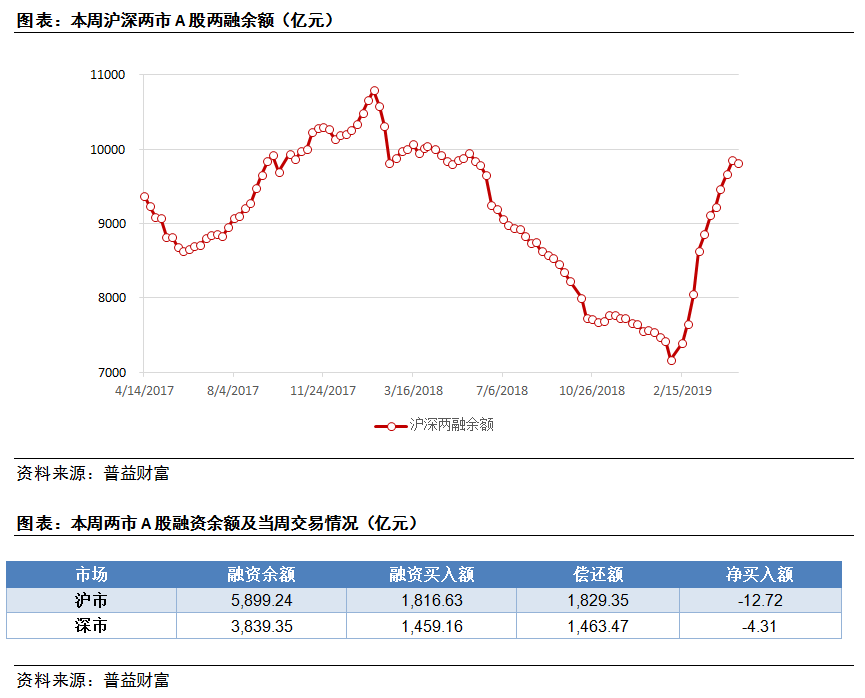

两融余额结束十连涨,但净偿还有限

上海和深圳市场两融数据

基金市场

股票型基金领跌,商品型基金成避险品种

市场热点

券商FOF型产品平均收益率拔得头筹,资产均衡配置有助波动性降低

据《证券日报》消息,4月份以来,券商集合理财产品已发行454只。从产品收益来看,近一个月时间,有数据可查的3319只券商集合理财产品今年以来平均收益率为1.29%,FOF型产品表现最优,平均收益率为3.4%,股票型产品紧随其后。本月上证指数上涨3.4%左右,券商理财产品有423只产品收益率跑赢同期大盘。

相较公募基金1000元起投,券商集合理财的投资门槛较高,一般是5万、10万起;流动性也较差,一般要经历短则1个月,长则1年的封闭期,不同于公募基金一般申购赎回周期为2天~3天,随时可以变现。但也正因为其投资门槛相对高、流动性较差,资金的稳定性因而也更高,所以这次券商集合理财收益率绝大部分都跑赢了大盘,是在情理之中。券商集合理财FOF型产品是私募类FOF中的一种,一般就是指券商将募集到的资金投向合作私募,一起做产品。而私募基金操作比公募相对灵活,波动性较大,在牛市中往往也容易取得较好收益。FOF型产品能跑赢股票型产品,主要原因是4月份市场波动加大,所以市场下探时也容易带来股票型产品的回撤。可见资产的均衡配置在能有效降低市场带来的收益波动。

基金一季度遭大户净赎回超百亿,行情远未疯狂

据《每日经济新闻》消息,据银河证券基金研究中心对基金一季报的统计,相比于2018年底,股票基金和混合基金的份额均出现明显下降,累计减少份额超过700亿份。在这其中,选择赎回股票基金和混合基金的机构投资者也不少,从单一投资者持有基金份额超过20%的数据来看,这些大户持有人在一季度总赎回份额超过300亿份,净赎回份额超过百亿份。有意思的是,按照季报口径统计的股票型基金和混合型基金,总份额累计减少约753.9亿份,而这两类基金新发行的规模约777.78亿份。说明实际上这两两类基金的规模变化很小。

我们认为,这是一个比较积极的数据,在市场上涨过程中,无论是机构投资者还是个人投资者,都没有加大股票基金和混合基金的投资,这说明,市场远远没有到达疯狂阶段。虽然近期股市出现一定回撤,但这可能不是一个长期的顶部,行情仍然没有彻底走完。

2. 集合信托市场

市场收益

固收类集合信托:6个月期大幅下挫250BP,其他关键期限不受影响

市场热点

雪松控股入主中江信托,解决逾期项目表明态度

据《证券时报》消息,4月22日,在江西南昌江信国际金融大厦——中江信托总部召开了雪松控股中江投资者恳谈会,雪松控股集团有限公司(简称“雪松控股”)董事局主席张劲携雪松及中江信托高管到现场与投资者交流,称立即启动对中江信托历史遗留问题专项行动,对投资者负责到底。在媒体见面会上,张劲首度披露了中江信托目前逾期项目具体情况:35个逾期项目涉及本金总规模79亿元,涉及投资者约2400人。

中江信托近年内雷声不断,大股东易主并不奇怪。而新接手的大股东愿意拿出诚意解决历史遗留问题,可以做以下几方面解读。第一,信托牌照的价值还是很高的,虽然《资管新规》对信托行业赖以生存的“刚性兑付”有一定打击,但目前能横跨三大市场的金融机构,只此一类。第二,信托公司爱惜自身的声誉,不会让一些问题项目伤害到自己的形象,故还是倾向于妥善解决历史遗留问题。第三,信托公司牌照稀缺,二级市场不乏购买者,购买者愿意为牌照而解决历史遗留问题,这无疑给部分信托公司提了醒,干不好,就只有被收购。

3. 银行理财市场

市场概览

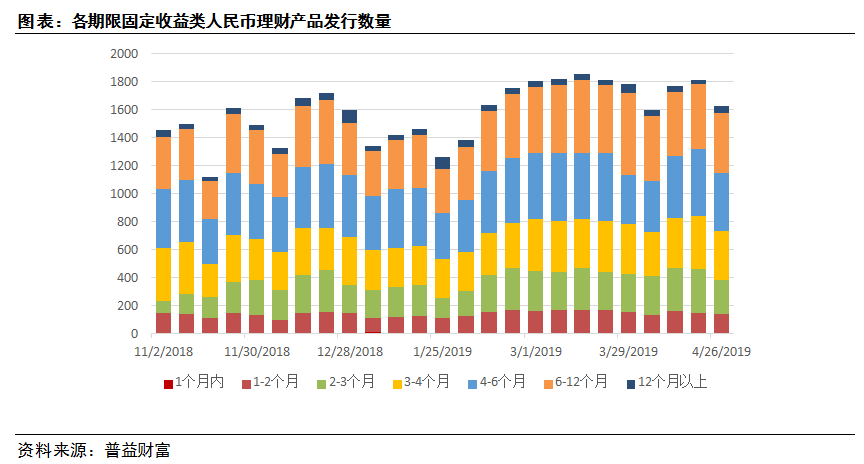

发行:发行量下降明显,仅12个月以上期有增加

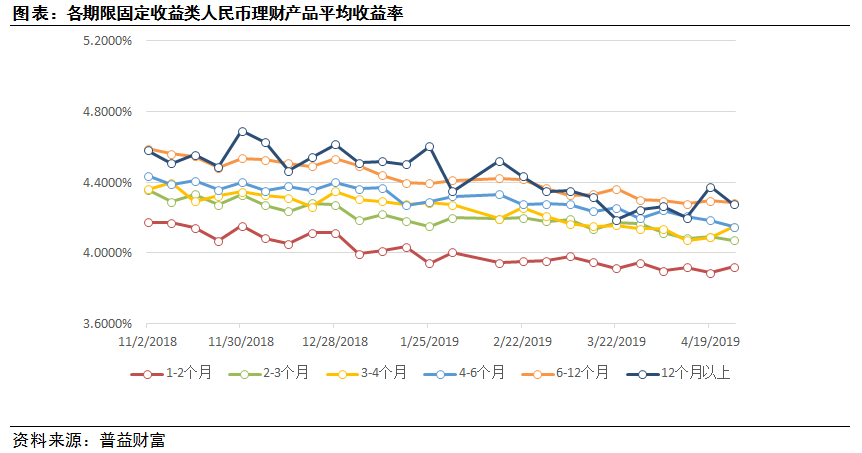

收益:收益分化,长端下降短端普遍回升

市场热点

一季度股份行理财能力持续领跑,大行创新型产品优势领先中小行

普益标准日前发布2019年一季度银行理财能力排名报告,报告显示,2019年1季度,415家商业银行季末存续106716款理财产品,较2018年4季度减少2462款,环比下降2.25%,存续规模估计为29.11万亿元,环比下降5.2%。报告同时显示,全国性银行和城商行出现分化。发行能力方面,全国性银行理财产品存续数量环比减少4.43%,存续规模环比减少5.82%。城市商业银行理财产品存续数量环比增加1.52%,存续规模环比减少2.33%;风控能力方面,全国性银行在风险管理方面表现持续稳健,市场中未曝出明显的风险事件。与全国性银行相比,城市商业银行风险管理能力整体上仍存在较大差距;理财产品池丰富性方面,全国性银行在产品投向类型、净值产品发行和FOF/MOM业务方面仍具有优势。

我们认为,前几年银行理财产品具有明显的政策红利,很多中小银行发展了此方面业务。但《资管新规》无疑使得政策红利后退,这样会使得大行和小行之间的差别扩大。建议投资者在购买创新产品时,优先考虑大行,购买报价型产品时,优先考虑收益。