普益资管市场周报(2017.8.27—2017.9.2)

2017-09-25

- 证券&基金市场 -

- 本周行情

- 市场热点

公募基金新规出台 货币基金规模扩张受限?

上周五例行新闻发布会上,证监会正式发布《公开募集开放式证券投资基金流动性风险管理规定》(以下简称《管理规定》)。《管理规定》首次针对开放式公募基金流动性风险管理,包括产品的设立、投资、申赎、估值及信息披露等各方面提出系统性要求,将对公募基金系统规范运作带来深远影响,也有助于公募基金将流动性风险防患于未然。

截至今年7月底,我国开放式基金合计4080只,开放式基金资产净值合计9.96万亿元(排除处于开放期的封闭式基金),占全部公募基金资产净值的93.29%。开放式基金流动性管理新规涉及面广,将对未来开放式基金运作产生深远影响。

《管理规定》对货币基金制定了特别规定,相关条款主要分三类:第一类针对客户集中度较高的货币基金,对其会计核算方式、平均剩余期限与平均剩余存续期上限、流动性资产占比等方面进行规定。第二类限制货币基金投资的金融工具,包括流动性资产占比、发行主体的信用评级和投资主体集中度等。第三类意在引导货币基金规模的适度增长。

总体来看,高度集中的委外定制基金数量和规模可能进一步萎缩,公募基金将回归大众理财角色,严禁公募基金通道化。其次对货币基金提高风险准备金计提比例,控制货币基金的规模和扩张速度。第29条规定:采用摊余成本法进行核算的货币市场基金实施规模控制。同一基金管理人所管理采用摊余成本法进行核算的货币市场基金的月末资产净值合计不得超过该基金管理人风险准备金月末余额的200 倍。不符合本规定第二十九条的,不得发起设立新的采用摊余成本法进行核算的货币市场基金与单笔认申购基金份额采用固定期限锁定持有的理财债券基金,并自下个月起将风险准备金的计提比例提高至20%以上。此前,基金风险准备金按照管理费收入的10%计提。

长期来看,货币基金在提高流动性后,其收益率将在目前的水平上有所下降,不过,作为稳健收益的代表,如果货币政策不发生变化,货币市场利率仍维持在相对较高水平,那么货基可能仍会有一定的增长,只是速度放缓。

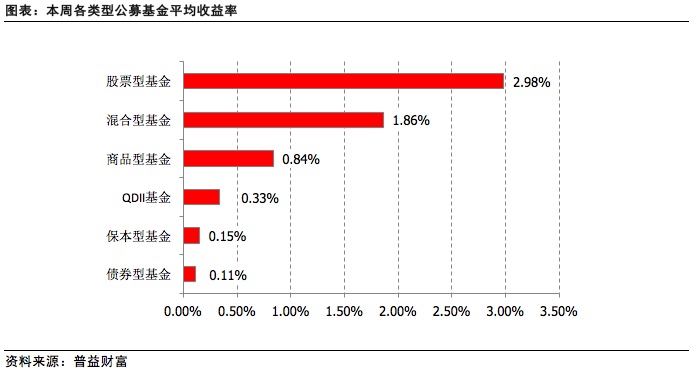

量化基金前8月平均赚4.28% 指数型产品表现出色

6月以来,“漂亮50”行情有所回落,市场热点开始分散,量化策略赚钱能力回升。数据显示,截至8月31日,今年前8个月量化基金平均收益率为4.28%,其中,指数型量化基金平均收益率为8.54%,远超主动管理型量化基金3.09%的收益率。

受基础市场热点分散带动,上半年行情惨淡的量化基金业绩近期回暖。数据显示,有数据可查的186只量化基金前8个月平均收益率为4.28%。其中,52只指数型量化基金的平均收益率为8.54%,111只主动型量化基金的平均收益率为3.09%,可以看出,指数型产品的表现明显优于主动型。此外,23只对冲量化基金的平均收益率为0.59%。

被动量化基金中表现最好的为华安沪深300量化的A份额,前8个月单位净值增长率达26.85%。主动量化基金中表现最好的是景顺长城量化新动力,前8个月收益率为26.38%,华泰柏瑞量化优选次之,为26.13%。此外,华泰柏瑞量化驱动、易方达沪深300量化、华泰柏瑞量化智慧、华泰柏瑞量化先行等期内收益率也均在20%以上。

今年以来,蓝筹股涨势强劲,上述基金采用的量化策略比较符合这样的市场特征,因此业绩出彩。比如在华安沪深300量化的多因子量化模型中,基本面因子表现强势,对基金业绩贡献较大。市场风格偏好于低估值、高市值、高成长的蓝筹股,且市值风格分化巨大,不少基金因为在中等偏小的市值因子上暴露较大的头寸,而强势有效的基本面因子配置权重较低,从而导致损失。

今年以来单一的大盘行情市场风格,使得多数主动管理型量化基金的策略失效。某只业绩表现欠佳且回撤较大的量化基金也在半年报中表示,由于市场存量资金博弈特征在不断强化,“一九”行情频现,强者愈强,弱者愈弱,这导致量化模型的核心逻辑——捕捉市场定价短期错误的机会而获利失效,其具体表现便是长期跟踪使用的量化因子短期无效。

- 资管&信托市场 -

- 本周行情

- 市场热点

信托产品登记体制建立,登记制度势不可挡

银监会日前下发关于印发《信托登记管理办法》(下称《办法》)的通知。《办法》自今年9月1日起施行,其中2017年9月1日至11月30日为过渡期。对于存续信托产品,考虑到录入信息的工作量和时效性等因素,规定2018年6月30日(含)前到期的可不补办信托登记,2018年7月1日仍存续的需按《办法》要求补办信托登记。《办法》规定,信托登记包括预登记、初始登记、变更登记、终止登记和更正登记,中信登接受信托登记申请,依法办理信托登记业务。此外,中信登以提供信托业基础服务为主要职能,不以营利为主要目的,免收信托登记费。

我们认为,信托产品层面的登记体制就此建立,虽然要让市场完完全全按照每笔交易都登记(尤其是收益权转让)还需要时间,但这是个大趋势,无法阻挡。

- 银行理财市场 -

- 本周行情

- 市场热点

新发同业存单限期一年,意在引导金融机构降杠杆

8月31日,央行发布今年第12号公告称,自2017年9月1日起,金融机构不得新发行期限超过1年(不含)的同业存单,此前已发行的1年期(不含)以上同业存单可继续存续至到期。

禁止发行期限超过1年的同业存单的初衷有二:防止规避监管和控制杠杆。其一是,防止银行发行一年期以上的存单以规避明年的监管新规。明年一季度同业存单会纳入同业负债,但监管对象为5000亿元规模以上的银行和一年以内的同业存单,一年及以上的同业存单并不纳入考核;其二是,恢复同业存单是流动性工具的本质,一年期以上的超长同业存单往往被演化为加杠杆工具,背离了同业存单的初衷。

随着此前发行超一年期的同业存单陆续到期后,未来同业存单会更加突出应有的特征。同时,随着未来所有新发行同业存单可能都将在2018年第一季度起纳入同业负债口径接受MPA考核,金融机构目前实施的降杠杆也会得到进一步巩固。