普益资管市场周报(2017.9.24—2017.9.30)

2017-10-10

- 证券&基金市场 -

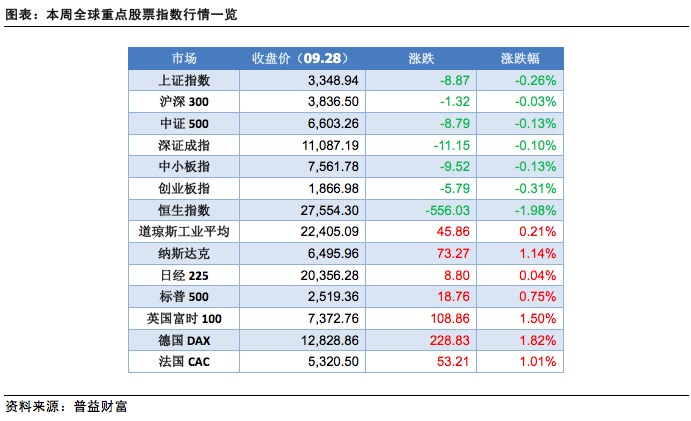

- 本周行情

- 市场热点

养老型基金成新宠 公募对决被寄厚望

业内对发展养老金第三支柱的呼声越来越强烈,管理社保基金超过六成的公募基金被寄予厚望,但短期内还面临诸多挑战。继今年5月份,《养老型公开募集证券投资基金指引(试行)》(下称《指引》)征求意见以来,监管层不断释放推进养老型公募基金的信号。近日,基金业协会副会长钟蓉萨透露,借鉴境外经验,证监会正在牵头制定以养老金投资为主要目的的产品指引。

所谓养老型基金,是指以追求养老资产的长期稳健增值为目的,鼓励投资者长期持有,采用成熟的资产配置策略,合理控制投资组合波动风险的公开募集证券投资基金。

数据显示,市场上从2012年起已有“养老”主题的公募基金成立,但5年以来,这一主题基金仍屈指可数。随着政策明晰,公募成为除了政府公共养老、企业年金和职业年金之外,养老金第三支柱建设的选择。

随着中国养老保障体系不断完善,养老基金规模迅速增加。根据人社部数据,2016年年底,基本养老保险基金累计结余超过4万亿元,企业年金规模超过1万亿元,建立第三支柱个人养老金账户的呼声日益高涨。

另一方面,老龄化社会即将到来,市场上应对长期养老的投资产品却比较缺乏。在财富不断积累的过程中,人们对养老需求不断增加。

值得注意的是,日前5家公募基金FOF(基金中的基金)获批并陆续开始发行,也为养老型基金的发展创造了良好时机。养老型基金可以采用FOF形式,也可以采用普通基金形式运作。从美国的经验来看,FOF型产品和养老金投资可谓相辅相成、互相促进。养老金投资在关注投资回报率的同时更关注组合风险的控制能力,而FOF型产品的优势正是其较高的风险收益比,并且FOF可以分享市场上最优秀的投研资源和投资经理。

公募迈入“11万亿时代” 8月增量主要来自货基

8月底,公募基金规模在7月创纪录的10万亿基础上,攀上11万亿的新台阶。

9月28日晚间,中国证券投资基金业协会(下称“协会”)公布了2017年8月最新的公募基金市场数据。截至2017年8月底,机构管理的公募基金资产合计11.06万亿元。而此前同样来自中国基金业协会的数据显示,8月底私募基金管理人管理的基金规模为10.21万亿元。这意味着,从管理规模来看,公募基金超过私募基金0.85万亿。

最新数据显示,截至2017年8月底,我国境内共有基金管理公司112家,其中中外合资公司45家,内资公司67家;取得公募基金管理资格的证券公司或证券公司资管子公司共12家,保险资管公司2家。以上机构管理的公募基金资产合计11.06万亿元。

查阅历史数据,公募和私募基金的规模在8月都出现了增长。一方面,机构管理的公募基金由7月底的10.68万亿元,增加至8月底的11.06万亿元,增长了0.38万亿元,增幅3.56%;另一方面,同样的,私募基金管理规模也由7月底的9.95万亿元,增加至8月底的10.21万亿元,增加了0.26万亿,增幅2.61%。两相对比,公募基金规模增速超过私募基金近一个百分点。

值得注意的是撑起公募基金规模半边天的货币基金,8月底货币基金规模达到62979.59亿元,占公募基金规模超过一半。而7月底,货币基金规模为58573.56亿元,8月增加了4406.03亿元。

不过,有业内人士表示,随着货币基金的新规出来,预计货币基金的增速减慢,未来货币基金的规模和收益率都会下降。

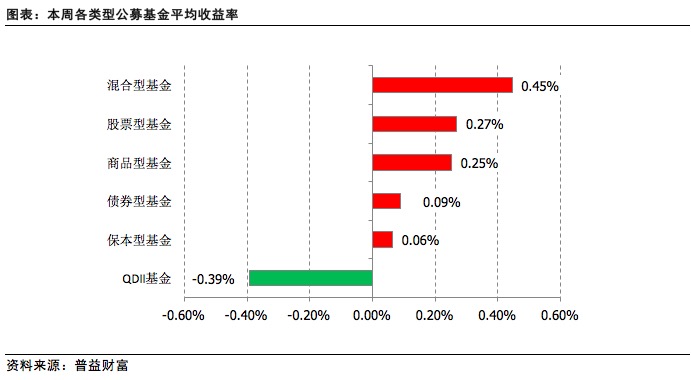

在8月份,除货币基金规模增长之外,股票基金、混合基金规模都出现了小幅增长。但债券基金和QDII基金出现了小幅下跌。

- 资管&信托市场 -

- 本周行情

- 市场热点

都说信托风险大,看了数据才知道

一直以来,信托资产风险都被认为是比银行资产高,但最近数据却反映出了不一样的结论——根据信托业协会发布的《中国信托业2016年度社会责任报告》,信托业20.22万亿元的信托资产,不良率仅为0.58%,低于银行业标准——不仅低于农商行、城商行,而且低于全国性商业银行,甚至比某些上市商业银行低。这可能是衡量对信托资产质量的最直接数据。

- 银行理财市场 -

- 本周行情

- 市场热点

资金价格现季节性分化,央行精准掌控“紧平衡”

9月27日,央行发布公告称,因临近月末财政支出力度加大,对冲央行逆回购到期等因素后银行体系流动性处于较高水平,故当日不开展公开市场操作。实际上央行已经连续3个交易日实现资金净回笼。从本周一开始,市场似乎没有感受到说好的财政投放利好,资金面转为持续紧张。

一般而言,季末往往是流动性最紧张的时刻。今年6月,受宏观审慎评估考核、美联储加息预期等因素影响,市场流动性面临不小压力。但央行在公开市场操作期限上不断进行调整并且加强市场预期的引导,资金面经历了一段“意外”的宽松期。

以9月份的情况来看,上周五银行间市场与交易所资金价格仍较为稳定,市场普遍预期9月份的资金面会和6月份一样宽松。但本周以来,说好的财政投放规模不及预期,央行又从公开市场连续抽水,紧平衡的态度明显。

为什么会这样?因为在6月份宽松的环境下,金融机构的杠杆率重新抬升。在金融去杠杆的大目标下,9月末的流动性有所收紧也就不难理解了。目前短期资金面的紧张主要源于结构性因素,随着后期财政支出的逐步释放,流动性预计会有所改善。