西财95周年校庆,普益财富CEO任勇应邀为母校授课

2020-06-04

2020年6月3日是西南财经大学95周年校庆日,西财是国家“世界一流学科建设高校”、教育部与四川省共建“双一流”建设高校,是国家“211工程”重点建设高校、国家“985工程优势学科创新平台”建设高校。广大师生、海内外校友及社会各界人士“云”集西财,参加“以汇聚奋进力量 共创一流伟业”为主题的庆祝活动,共同为西南财经大学95周年华诞献礼。

西财云校庆活动通过一系列丰富且有趣的流程,礼赞光辉历程,展望百年西财。95年来,西财为社会培养了大量的优秀人才,很多优秀毕业生更是在全球知名企业任职或成功创立自己的公司,西财人一直不忘初心,努力为国家富强、民族复兴、人民幸福和人类文明进步尽一份自己的力量。西财校友工作办公室、研究生院、科研处联合举办的光华讲坛已经进行5700多期。在校庆之际,普益财富CEO任勇先生接到光华讲坛系列讲座的邀请,并进行以“家庭金融资产配置应用实践”为方向的主题云演讲。

任勇总是金融学硕士,本科毕业于西南财经大学会计学专业,现任普益财富CEO。2017年,当选济南市历城区第十八届人民代表大会代表,山东省保险中介行业协会第三届理事会会长。普益财富是一家基于家庭金融资产配置,专注于为中国新兴中产和大众富裕家庭提供财富管理服务、为理财师提供专业后援支持服务的综合智能金融科技服务平台。演讲围绕中国家庭金融资产配置现状,分析整理了目前市场上主流的家庭金融资产配置模型及可选择的金融资产,以家庭成员不同阶段的需求为出发点,针对各类金融资产的属性特征,讲解如何科学构建家庭金融资产配置规划。

以下为演讲核心摘要:

任勇总表示,个人是社会的基本组成单位,家庭是幸福生活的基石。随着金融市场开放,市场波动性使得越来越多的人意识到家庭财富安全的重要性, 并开始对家庭及财富的未来进行规划,因此也使得国内的金融业务中,个人财富管理业务在短短的几年时间中得到了长足的发展。随着家庭财富不断的累积、金融市场的多变性与金融产品的复杂性,越来越多的家庭在积极寻求专业财富管理机构为其提供专业及符合家庭生命周期的财富管理服务解决方案。这种需求是驱动金融体系内部的技术、制度、产品、组织体系、服务模式发展的主要动因,更是一种顺应全球金融业发展的必然趋势,而普益财富推出的家庭金融财富管理服务即是要协助客户,使其个人与家庭财富得到专业规划,按需求定制,做出合理的家庭财富安排。

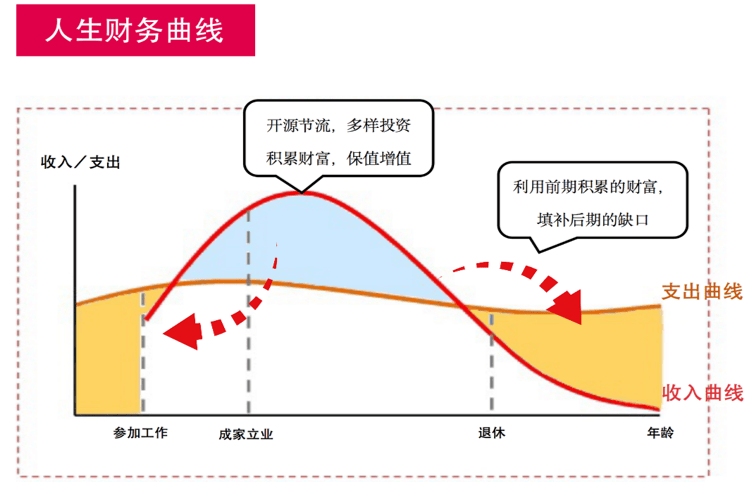

金融理财核心理论之一的生命周期理论,是根据人生生命周期各阶段的财务需求特点,结合客户实际情况,设计个性化财富管理方案。再结合适当的理财工具,在整个人生过程中合理配置资产,实现家庭财富“保安全、稳增长”。我们通过对在家庭理财过程中需要应用到的各种金融工具进行了多方面的对比和分析,结合金融资产的三大特性(流动性、收益性、风险性),及研究家庭金融理财的策略和金融市场投资工具,将家庭金融理财落到实处。

家庭财富资产配置规划是一个评估家庭各方面财务金融需要的综合过程,是针对家庭完整的生命周期而不只是某个阶段的规划。家庭生命周期是制定家庭理财规划的基础,从生命周期出发寻找家庭理财更具有现实意义。

(一)家庭理财规划理论及现状

首先,根据生命周期模型实现家庭资产配置。诺贝尔经济学奖得主莫迪利安尼(Modigliani)提出的生命周期理论认为,若消费者期望自己的一生能够比较安定地生活,需要平衡好收入和支出的关系,并将收入超出支出的部分转化为储蓄再投资,以便实现最佳的消费和福利享受。

根据该理论,如何实现在复杂的市场环境下转移在不同生命阶段中的人身风险与金融风险因素,并实现家庭资产的长期保值和增值目的是我们所要思考的核心问题,更是财富管理的核心需求与目标。人身风险管理是对家庭财务损失的风险转移,资产配置管理是对家庭沉淀资产的保值及增值。

其次,中国家庭资产配置现状及问题。广发银行联合西南财经大学发布《2018中国城市家庭财富健康报告》称,中国城市家庭储蓄和房地产占据很大的比重,家庭资产中,房产占比高达70%以上。货币基金和银行理财的预期收益率不断下行,作为普通投资者最热衷的类固收投资标的,一时间没有其他更好的理财产品替代。流动资产中存款占比高达40%以上,证券(包括股票和债券)占比不到 10%,投资品种单一,甚至绝大多数家庭仅有一种投资品。

目前,中国家庭财富管理存在很多资产分配不合理的问题。家庭住房资产占比过高,挤压了金融资产配置,过半家庭不接受本金有任何损失,并且缺少长期理财规划。家庭的投资品类缺乏多样性,67.7% 的中国家庭仅仅拥有一种投资品。家庭商业保险参保率偏低,仅有不到15%的家庭成员拥有商业保险。

然后,中国家庭正在寻求专业机构进行配置。近二十年来,我国经济高速增长,国民累积财富也跟随着经济发展而水涨船高,如何实现累积的财富的保值和增值成为了大众家庭核心关注的问题。财富管理的本质是为用户提供金融资产的保值或增值服务。大众在面临资产配置的时候,在信息渠道、投资机会、投入时间和精力等方面都十分有限,所以很难达到和专业投资机构相比较的收益性和安全性。

专业的投资机构在投资渠道、信息获取、投资逻辑、风险控制等方面的优势,让高净值人群对专业机构的服务价值更加认可。面对多变的金融市场及多样又复杂的金融产品,客户对“专业至上、服务优质”金融机构的需求越来越大。

最后,财富管理过程以“以终为始”为服务宗旨。在服务客户的过程中,金融机构与从业人员应该以提供客户一套解决方案为“终极目标”。普益财富管理中心推出了“家庭资产配置四部工作法”,一方面提高客户信任度与满意度,让客户对普益的财富管理充满信任与满意,让普益守望客户做好财富配置。另一方面支持理财师高效与专业的服务,为普益理财师提供更专业服务流程与方法,高效地为提供客户满意的解决方案,运用科技化的服务跟踪体系,长期陪伴客户走好财富管理的康庄大道。

从服务入手,让我们更了解我们的客户。通过倾听,了解客户的过去投资经验、未来财务需求、资产现状、收入支出及现金流情况、投资与风险偏好、家庭成员情况等。根据客户信息与情况,提供客户的专属的资产配置解决方案。结合市场趋势分析及我们专业的产品研究,以及尊重客户对未来市场走势的看法和判断,提供客户资产配置建议中的相关金融产品选择并进行投资。持续跟踪客户的资产绩效,并根据金融市场形式的改变,定期进行投资组合的战略和战术审评及再平衡建议,让“客户的财富管理过程、有我们不间断的陪伴”。

(二)家庭资产配置模型及案例讲解

普益财富根据家庭金融资产配置模型,将产品分为安全保障型、稳健防御型、防守反击型和积极进取型四种类型。从产品角度看,可选择的金融资产有现金管理、公募基金、私募证券、私募股权、保险和资管产品六大类型。每大类金融资产中包含有多个二级分类的产品,每类产品具有相应的风险等级、收益特征及流动性情况等。

财富配置目标是追求各项家庭的财富目标实现概率的最大化,确保家庭的发展能有序实现。普益家庭资产配置模型是以家庭成员的不同阶段需求为出发点,周全考虑投资资产配置与人身风险管理的财富配置模型。从资产配置目的的角度出发,普益资产配置模型将配置类型划分为现金管理,保险配置,投资配置。

现金管理的目的主要为满足家庭日常消费需求,额度及比例较为个性化,因人而异,主要根据家庭固定开支额度来确定。

保险作为杠杆较高的资产配置方式,在被保险人遭遇意外、病患等不确定风险时会给家庭带来巨大损失,保险金赔付将是重要的应急和保障机制。保险产品在家庭成员中的配置顺序是,先家庭主力,后老人小孩,防止家庭主力一旦发生风险,无法抚养小孩,赡养老人。

投资配置核心目的是制定科学配置的投资组合,根据客户达到预期目标所需的投资回报,资金运用久期,匹配适合客户的投资组合,并采用现代投资组合理论(MPT)配置与用户风险偏好相对应的投资组合。根据客户风险评价标准,将客户按照风险承受能力由低到高的划分为保守型、稳健型、平衡型、成长型和进取型这五种。

在介绍完理论模型后,任勇总分别以新中产家庭、大众富裕家庭和高净值客户举例,通过详细的需求分析,结合普益财富科学的家庭资产配置模型,为每个客户出具家庭资产配置建议。理论结合实际的讲解了如何科学构建家庭金融资产配置规划。