普益资管市场周报 2019.01.12-2019.01.18

2019-01-22

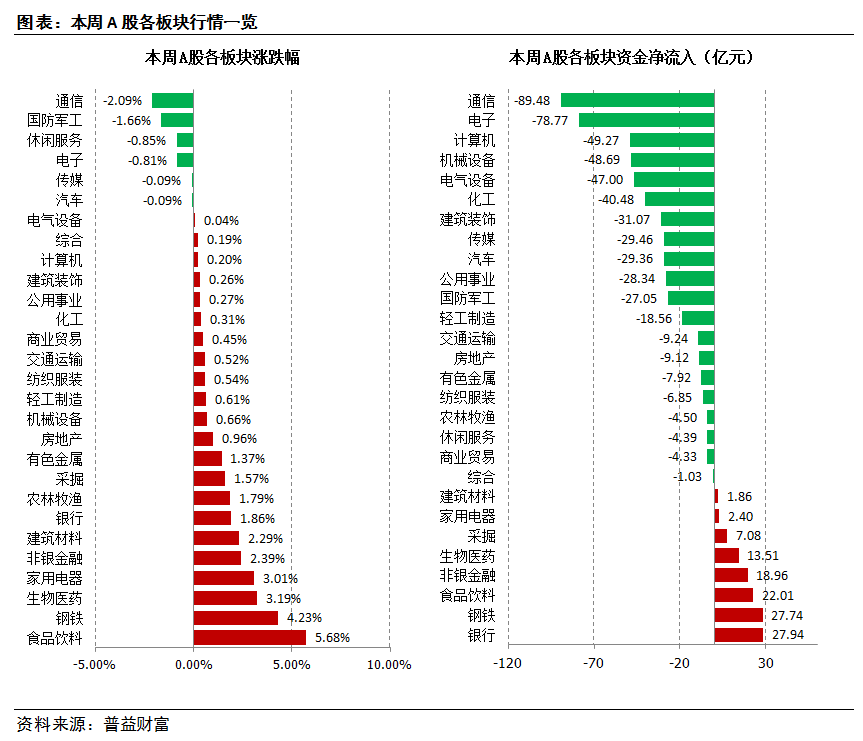

证券和公募基金市场

证券市场

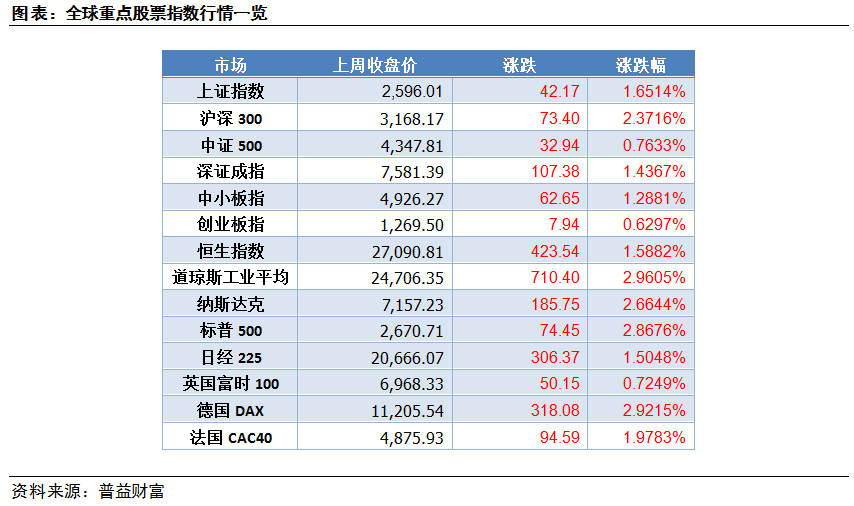

主要指数均录得上涨,道指涨近3.00%

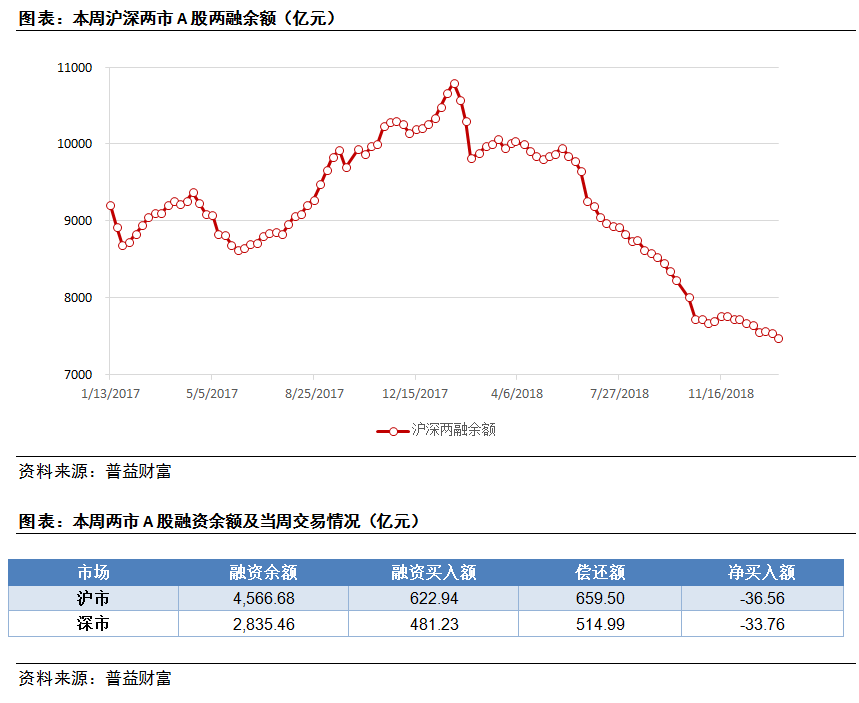

融资余额再跌,两市一致

上海和深圳市场两融数据

基金市场

股票型基金涨1.56%,领跑本周

市场热点

明确公募基金可投信用衍生品,促进“宽货币”到“宽信用”的传导

据《证券日报》消息,证监会近日发布《公开募集证券投资基金投资信用衍生品指引》(以下简称《指引》),明确公募基金可以投资信用衍生品以风险对冲为目的,但货币市场基金不得投资信用衍生品。该《指引》自公布之日起施行。《指引》共十一条。主要有以下内容:一是明确基金投资信用衍生品以风险对冲为目的;二是明确货币市场基金不得投资信用衍生品;三是要求基金管理人应当合理确定信用衍生品的投资金额、期限等,同时加强信用衍生品交易对手方、创设机构的风险管理;四是要求在定期报告及招募说明书中详细披露投资信用衍生品的相关情况;五是明确规定参照行业协会的相关规定进行估值;六是强化基金管理人及托管人职责;七是明确老基金投资信用衍生品应当依法履行适当程序。

2018年来,信用债风险暴雷接二连三,这不仅影响到信用利差,更重要的是影响到机构配置信用债的信心。在这种背景下,使用信用衍生品,打消投资方对信用风险的疑虑就显得尤其重要。故《指引》在当前环境下推出,可以加大公募基金对信用债的配置,对稳定融资成本、提高债券二级市场的活跃度、构建合理的债券收益率曲线有较大意义。实际上是“宽信用”的具体措施之一。但是,信用衍生品又会引致新的风险,如在2008美国金融危机中,信用衍生品滥用就引致了系统性风险。针对重点,《指引》给出了一些措施,如货币基金不能投资久期长的债券和低信用等级债券,就规定其不能投资信用衍生品,防止其过度投机;强调估值规范,防范出现当年美国那种衍生品定价混乱的情况再现。

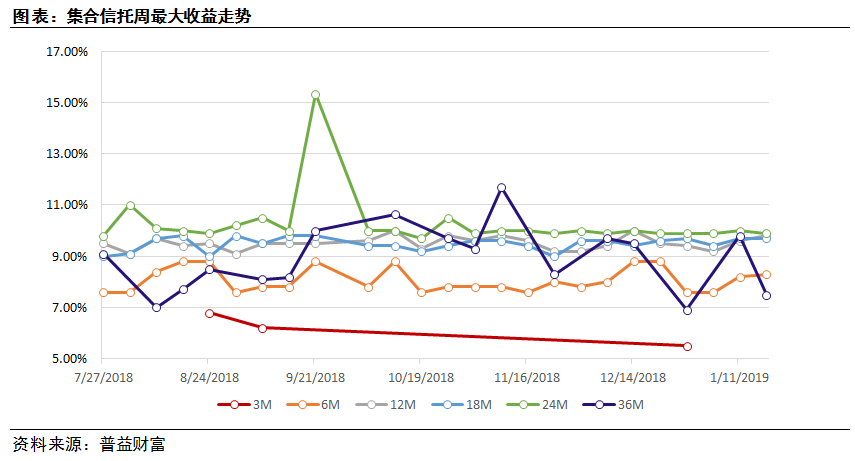

2. 集合信托市场

市场收益

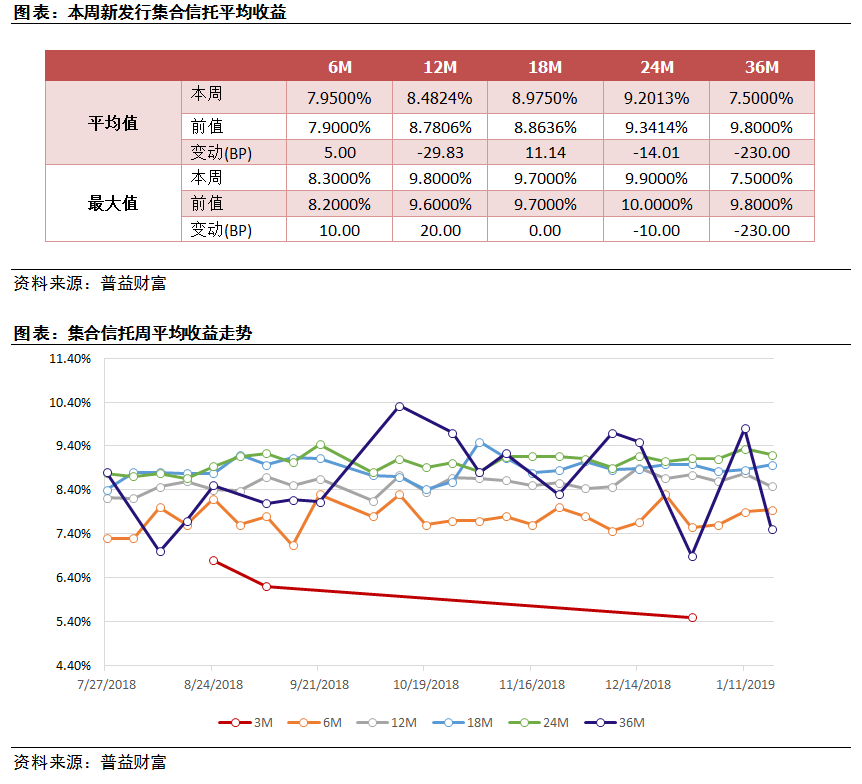

固收类集合信托:3年期收益大跌,18个月期相对稳健

市场热点

商业银行重推荐房地产信托,或标志声誉风险期已过

据《21世纪经济报道》消息,降准之后,市场资金面如期充裕,市场开始对资金宽松有了不同程度的反应,房企的融资环境有了一些松动迹象,具体表现在,银行端正常的开发贷和并购贷能够顺利发放,且利率有向下谈判的空间;信托公司称,受限于资管新规的要求,房地产项目的资金并没有明显宽松,但房地产信托产品正被部分银行抢着推荐。

商业银行一直是集合信托的主要推荐渠道,但在2017年信托公司产品暴雷事件增多后,大量商业银行退出了推荐。目前这种推荐增多,是由于多方面因素:第一,资金面宽松,银行理财产品收益过低,留住高净值客户压力较大。第二,近期宏观政策、产业政策出现一系列变化,不管是集合信托领域,还是房地产领域,总体风险在降低。商业银行重新推介集合信托,或是一个标志性事件,标志着集合信托已经过了声誉风险期,重受同业的认可。

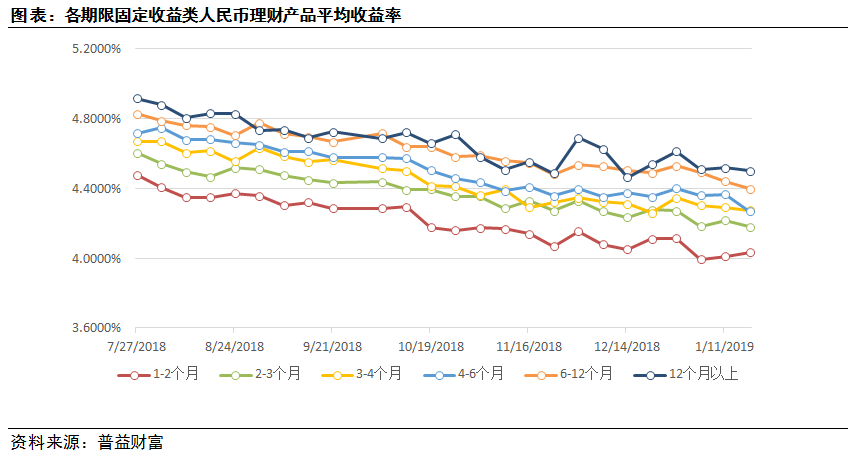

3. 银行理财市场

市场概览

发行:产品温和增多,已连增两周

收益:普遍继续下跌,1-2个月产品连续两周上涨

市场热点

部分产品收益奇高?真结构不是假结构!

据《中国基金报》消息,近期五大行发行的产品最高收益率都能有7.00%到9.70%, 2018年以来,银行理财收益率整体呈下行趋势,大部分理财产品收益率难上5%;宝宝类理财收益率也不断走低,目前余额宝七日年化收益率仅2.6%左右,远远达不到3%。而现在,却有银行理财收益率最高近10%,引起投资者的普遍关注。

但仔细分析,这些高收益理财产品,却都有一个共同的名字——结构性理财产品。所谓结构性理财产品,是指理财产品的投资分为两部分,一部分投资固定收益类资产,另一部分投资金融衍生品。固定收益类资产收益很低,目前流行的设计是通过固定收益资产投资,大致做到产品到期后“不亏”(实际上,历史上部分产品固定收益资产投资,连保证“不亏”都不能),金融衍生产品具有高杠杆性,预期收益率高,但能否获得高收益,还要看挂钩标的的走势是否符合产品收益结构的判断。 这与2018年的“伪结构性”存款有较大不同——伪结构性存款实际上没衍生品投资,其收益结构中约定的高收益条件是很容易达到的,而此类结构性产品的高收益条件能否达到,具有较大的不确定性。

故这类产品预期收益率接近10%并不稀奇,其最终收益能否达到预期收益是不确定的。实际上,历史上大多数此类产品实际收益率都没有达到最高预期收益率。