普益资管市场周报 2019.05.04-2019.05.10

2019-06-04

1. 证券和公募基金市场

证券市场

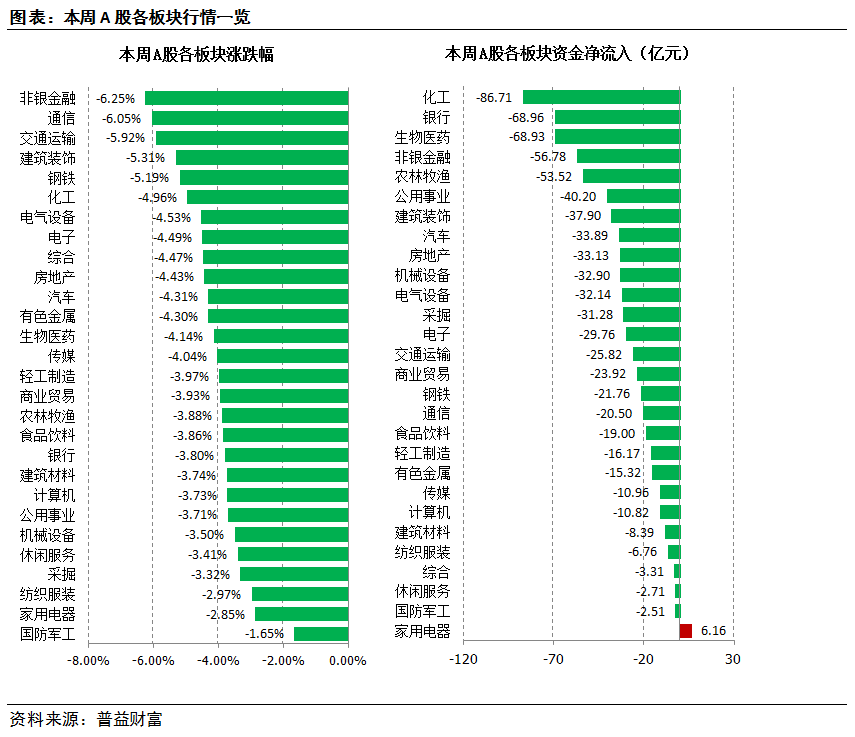

全球主要指数无一飘红,创业板指领跌

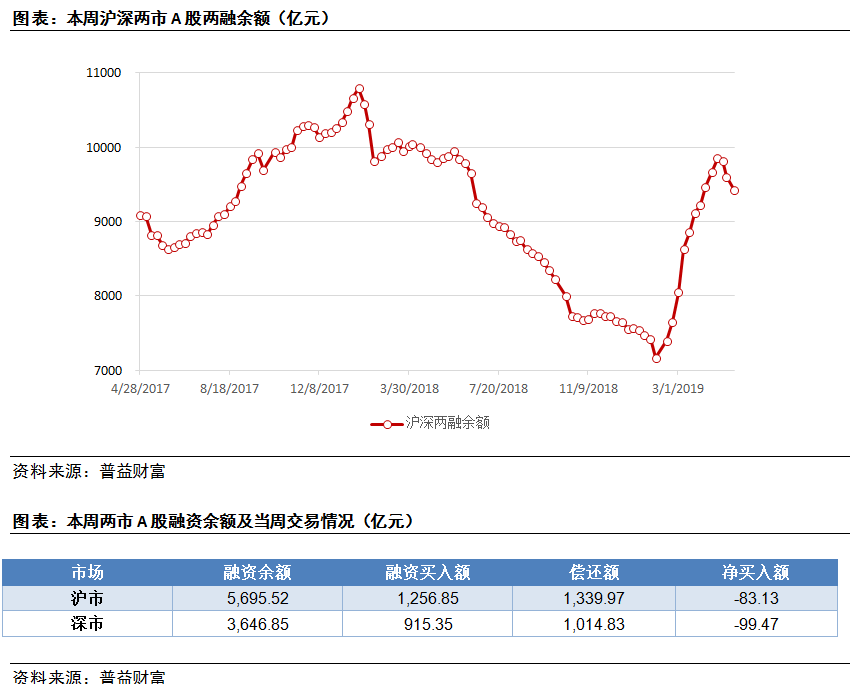

两融余额继续下挫,两市融资净偿还加大

上海和深圳市场两融数据

基金市场

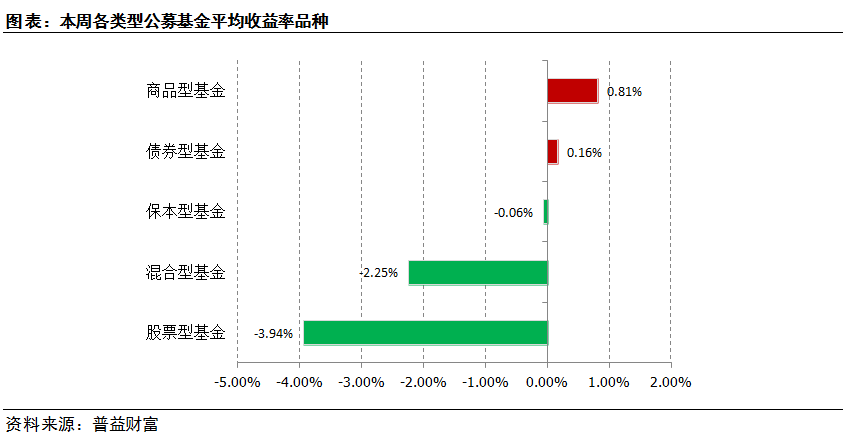

权益型基金下跌明显,商品型微涨

市场热点

灵活配置基金持仓规则现约束,向大类资产配置走近一步

据《中国基金报》消息,近期,已经募集结束的2只灵活配置型科创基金持股仓位有了新规则。基金合同显示,富国科技创新灵活配置基金的股票投资策略为,根据市场整体估值水平评估系统性风险,根据指数估值水平(中证 500 指数的市净率 P/B)决定股票资产的投资比例。汇添富科技创新灵活配置基金的投资比例将主要依据股票基准指数整体估值水平在历史数据中的分位值排位,相应调整股票仓位。据记者统计,今年以来已有8只灵活配置型基金设置了持股仓位规则。从这类基金仓位约束条件看,有的以大盘宽基指数估值变化为依据,有的是以业绩基准指数景气度为基准,有的持股仓位与基金累计净值变化挂钩,灵活配置型基金的投资仓位范围未来将有约可依,无法再随性而为。

公募基金一直以来都受“相对收益”排名影响,使得大多数混合基金经理没有动力去主动降低股票仓位——因为基金经理的核心目标是做收益排名,债券的收益远远跟不上股票的收益,故我们看到,大多数的混合基金,或者灵活配置混合基金,仓位都比较高。但是,目前投资者需要更可靠的择时服务,需要在股市低迷的时候基金多投资股市,在股市疯狂的时候基金降低股票仓位,以对抗自身的情绪化投资。通过具体的规则去约束仓位变动,能在一定程度上解决灵活配置基金仓位难题——真正实现大类资产配置,而不是过度投资股市。

2. 集合信托市场

市场收益

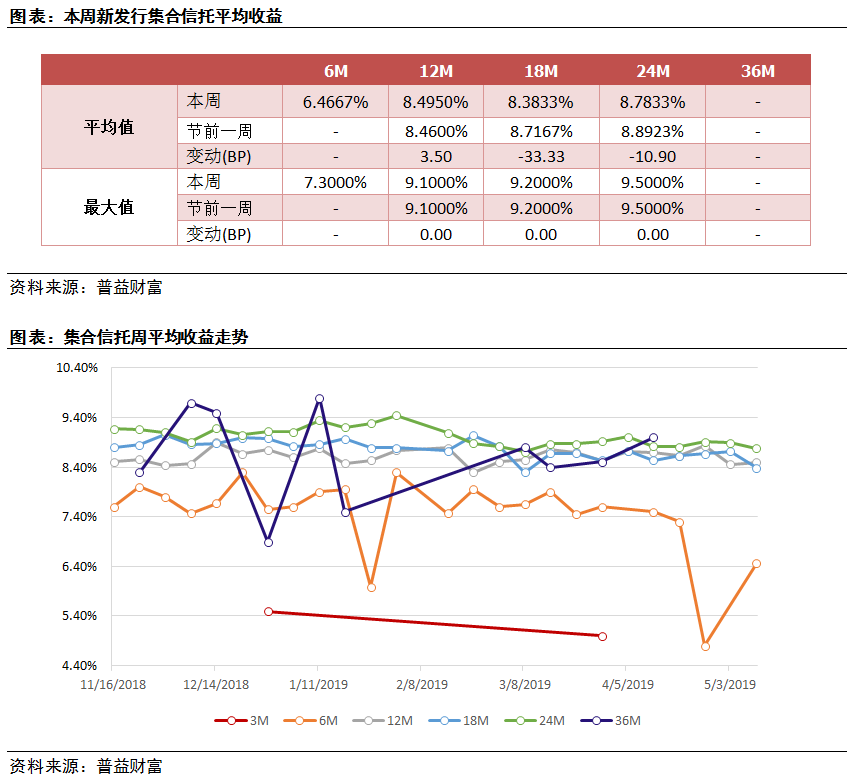

固收类集合信托:6个月期复档大涨,最高收益率没有变化

市场热点

信托资金池又起波澜,死而未僵或难长远

据《21世纪经济报道》消息,目前资金池产品仍普遍存在。业内人士表示,信托资金池要区分非标资金池和标准化资金池,标准化资金池现在一直是正常运作的,并经过监管备案,只不过各家公司的策略不同,有的多,有的少。一位信托业人士指出,此前的监管文件虽要求清理非标资金池,但细则也指出不要一刀切,“因地制宜、因司制宜”,落实到各地监管上,确实存在标准不一、跨地区套利的现象。而资管新规目前也尚在过渡期内,很多细节性问题,监管和市场亦处于观察和进一步明确的状态。

资金池业务一直是监管关注的重头戏,但多年来一直屡禁不止。其原因在于期限错配的业务流动性风险较大,如果存量业务得不到续展,会爆发较大的流动性风险。正是由于这类原因,监管一直没有对资金池业务“一刀切”。我们发现,有部分信托公司会把已到期的其他集合信托计划装到资金池业务里面,变相用资金池接盘问题项目。实际上,这类资金池项目兑付难度并不大——因为信托公司引入的资产本身有瑕疵,无法证明自身已经“恪尽职守”,更不敢延迟兑付,以免引发投资者的维权甚至诉讼,故一般会给这些资金池项目更多的流动性支持。

此外,我们认为,监管的忍耐是由限度的,资金池业务被严格停止只是时间问题。

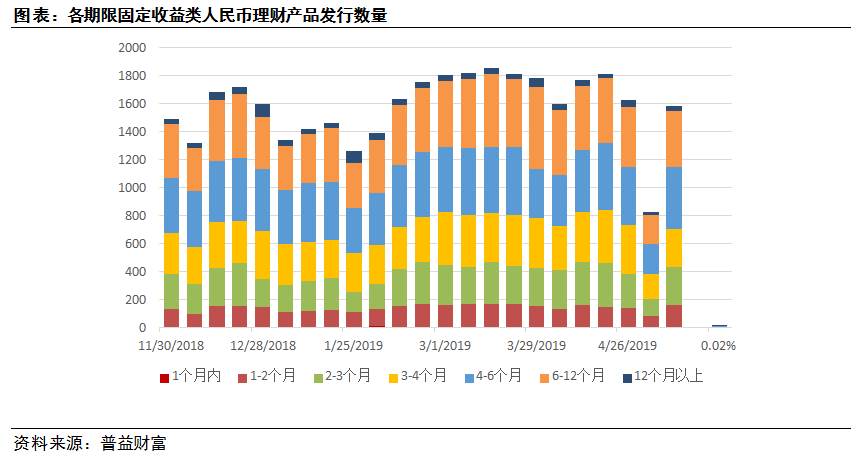

3. 银行理财市场

市场概览

发行:发行总量恢复近节前水平,3-4个月期占比不及前期水平

收益:收益涨跌互现,12个月以上期继续回升

市场热点

国内首个股票和债券资产轮动策略基准指数诞生,效率有待观察

据《经济日报》消息, 5月5日,中国工商银行、中信证券联合发布了国内第一个股票和债券资产轮动策略基准指数——“工银量化股债轮动策略指数”,旨在帮助投资者把握股票和债券的相对价值,以长期投资为理念,实行大类资产配置。发行方工商银行认为,截至2018年年底,我国指数型产品占公募资管规模的比重仅有14%。相比之下,国外资管领域这一比例为36%,我国资管行业的指数投资仍有发展空间。无论是股票的价格,还说债券的收益,对个人投资者而言波动都较大,研发此指数的目的是摆布好债券、股票这两大类资产,获得稳健的长期回报 。

高流动性、低波动性永远是银行理财客户的追求。对于银行来说,拓展对权益市场的投资,是资管新规下的必然趋势,而量化策略指数,是较为容易被客户接受的产品——一是银行规避了目前银行在公募基金(非货基)的设计能力不足,二是用量化策略捕捉债股轮动中所带来的机会,流动性比单纯持有债券高,风险系数比单纯持有股票低。

在资管新规的影响下,我国银行业理财市场正在加速转型,部分银行将目光触及到证券市场,其中部分银行借助于国外发展经验,将目光触及到指数化理财产品,因为这类产品选股标准公开,产品要素简单,比较容易讲清楚、被接受,但将择时工作交给了投资者。工商银行此次发布指数,将选股、择时问题一并解决,对于风险厌恶者具有一定吸引力。我们认为,此指数可能是工商银行发布相关联结理财产品的开端。但指数编制方法是否合理、是否能为投资者带来收益,还有待于进一步观察。