普益资管市场周报 2019.08.17-2019.08.23

2019-08-26

1. 证券和公募基金市场

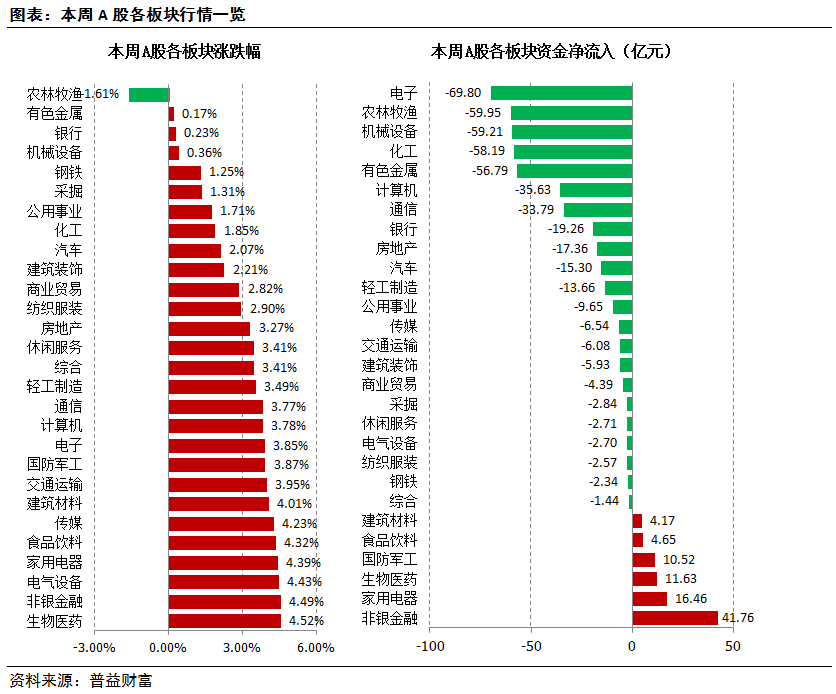

证券市场

A股反弹持续,美股跌幅明显

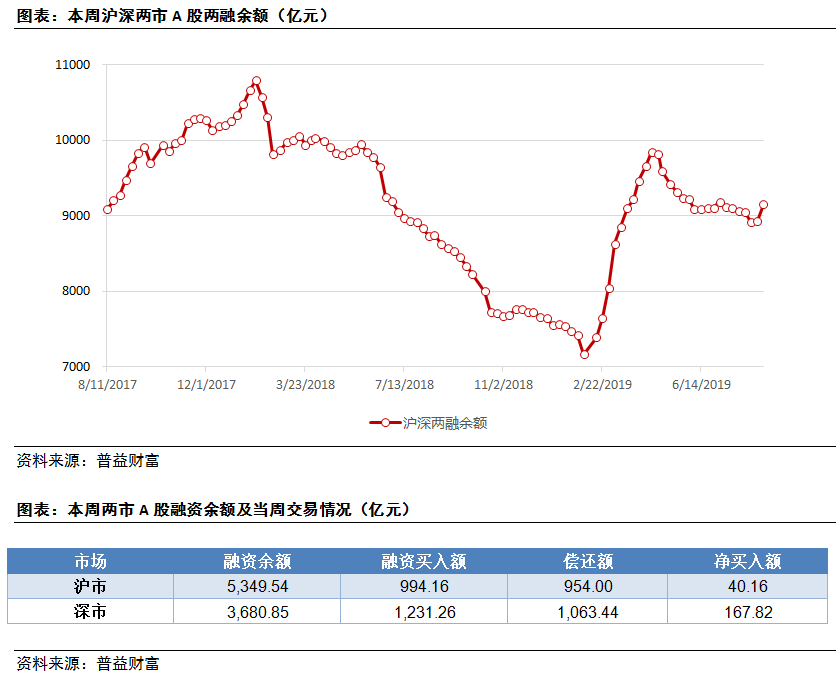

两融余额继续反弹,幅度明显

上海和深圳市场两融数据

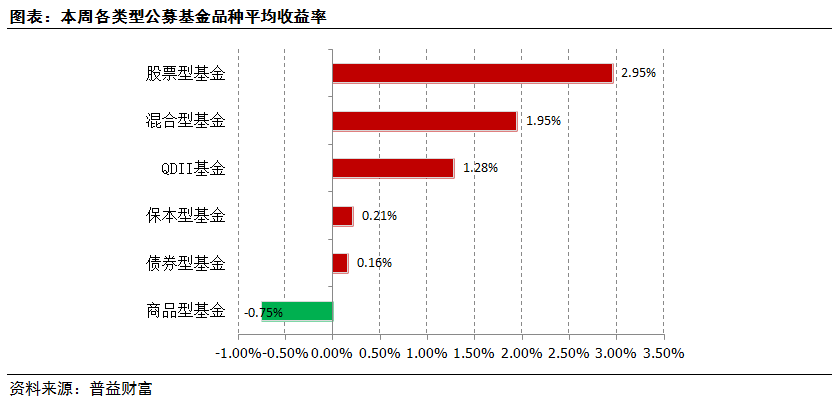

基金市场

避险情绪暂时缓和,股票型基金涨近3.00%

市场热点

代替香港预期使深圳板块大涨,恐不具备长期持续性

据新华社北京8月20日电 ,《中共中央国务院关于支持深圳建设中国特色社会主义先行示范区的意见》发布后,19日创业板指数高开高走,日内涨幅达到3.5%,深圳板块更是掀起涨停潮。截至20日午间收盘,仍有22只在深圳辖区注册的股票封于涨停板。

我们认为,这一波深圳板块集体上涨,背后的逻辑是市场对于深圳成为中国更高水平对外窗口,乃至代替香港,给予厚望。但这基本上是一个伪命题。香港之所以能在国际上得到不同大陆的待遇,源于他的禀赋——资本项目自由兑换、司法环境独立公正、低税收高福利、互联网完全开放,这是大陆目前不具备的,也是大陆在短期内不可能完全具备的。基于此,我们认为,深圳代替香港不可能在短期内实现,类似行情可能短期内会有,但缺乏持续性。投资者直接购买股票可能会有时间窗口和空间窗口,但通过开放式基金购买获利就不会那么顺差。

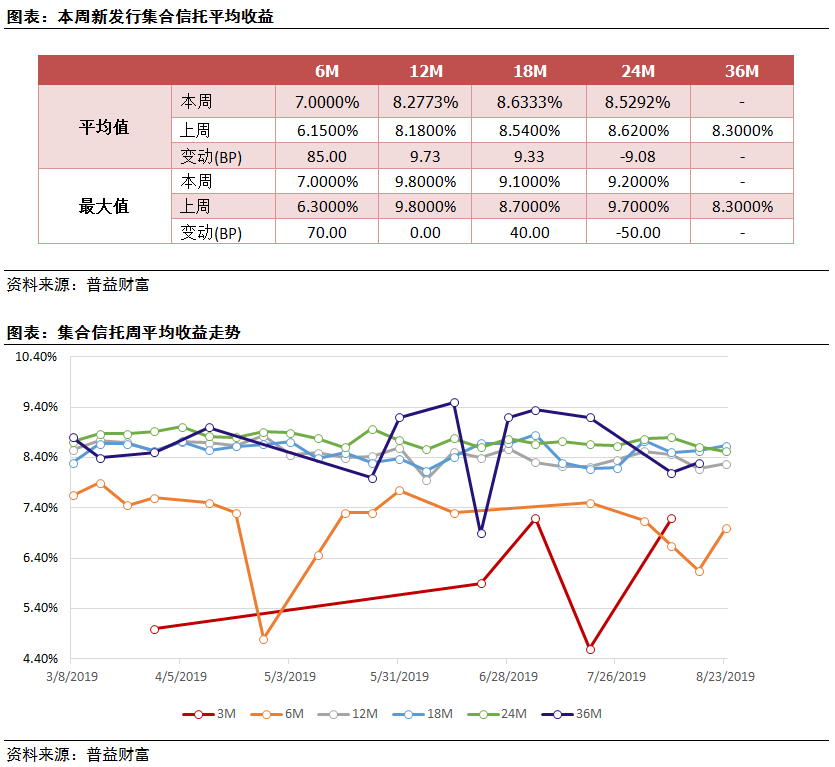

2. 集合信托市场

市场收益:短涨长跌,6个月升85BP

市场热点

资金池业务接盘不良被爆,投资者可淡定面对

《21世纪经济报道》消息,杭州工商信托一款类资金池产品被曝出承接不良、暗藏风险等问题,不止一位管理人因担忧后续风险暴露而离职。该资金池产品为“杭信•恒信增利集合资金信托计划”,是组合投资、滚动发行、分别到期的分级债性基金产品。该产品主要投资于杭州工商信托的房地产债权项目和债性信托产品,2015年8月7日成立,2020年8月6日到期,信托单位(即投资者持有的产品)终止日不等。产品采用了结构化设计,规模高峰时期一度接近70亿元,是该公司规模最大的信托产品。

资金池产品消化不良指出是行业潜规则,不仅仅存在于一家信托公司,也不仅仅存在于少数产品,由来已久。但这个套路被媒体揭露,还是第一次。预计此次报道,会引致投资者的疑惑,也会引起监管层的窗口指导或专项检查。

我们建议持有这类信托产品的投资者不必过于惊慌。首先,此类信托产品在销售的时候,不能如实地、详尽地披露资金投向,信托公司及销售方就没有做到“卖者有责”,自然就不能要求投资者“买者自负”。其次,资管新规明确要求不能刚兑,明确界定“资产管理产品不能如期兑付或者兑付困难时,发行或者管理该产品的金融机构自行筹集资金偿付或者委托其他机构代为偿付”属于刚兑行为,一旦产品不能兑付,投资者可能会将之前的“接盘”作为刚兑行为向监管层举报,从而对信托公司的声誉构成实质性损害。这迫使信托公司将会把这类产品刚兑到底。

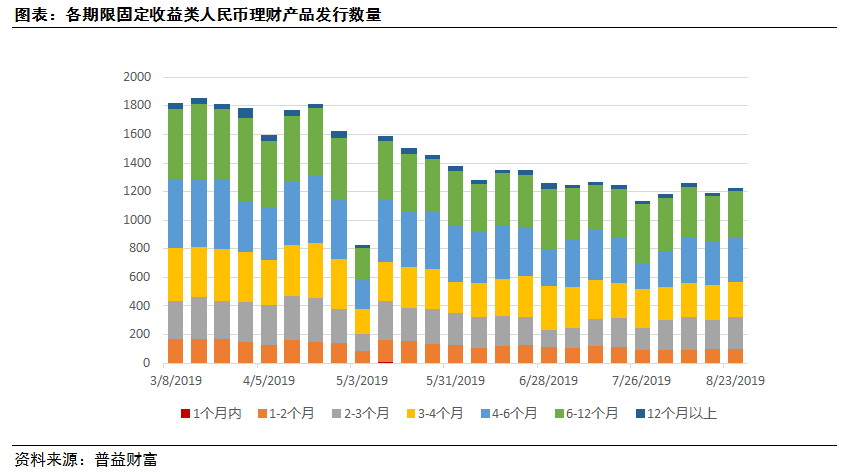

市场概览

发行:发行量微涨,12个月以上产品逆市下跌

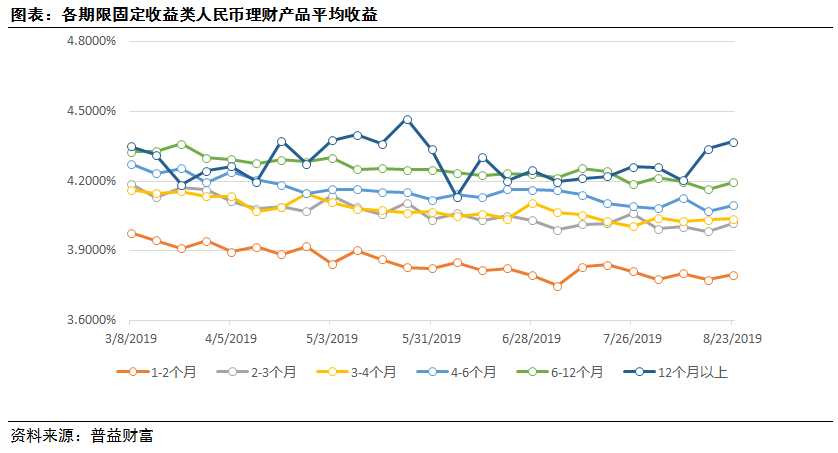

收益:收益普涨,长期产品尤甚

市场热点

原中行董事长提议取消资管新规过渡期,或代表大多数市场人士想法

8月17日,证监会原主席肖钢在中国财富管理50人论坛课题报告发布会上表示,《资管新规》在执行的节奏和力度把握上,遭遇了阵痛,付出了一定的代价。这主要表现在去年以来到今年上半年,整个信用环境在趋紧,特别是2018年下半年,社会融资总额骤然下降,直接对基建投资、稳定经济增长造成了负面的影响,进而又对整个金融市场带来了冲击和波动。此外,肖刚表示,“由于银行的老资产存量过大,特别是非标资产存量过大,按原定的过渡期压降,不现实也不可行。鉴于以上现实的困难,应该取消2020年‘过渡期’的要求。由银行的资产管理部门继续经营管理老资产,逐步压降,不限定时点,持续经营下去。并要实行‘一行一策’,防止一刀切、齐步走。”

我们认为,肖刚的此番表态应该引起市场重视。肖刚一直对银行理财持有较负面的态度,在担任中国银行董事长的后期,甚至说出了“‘资金池’运作的产品,银行采用“发新偿旧”来满足到期产品的兑付,本质上是‘骗局’”一类的话。就连如此反对非标资金池的人,都提议取消过渡期,注意负面影响,业界主流观点可能比他还悲观。故接下来《资管新规》实施的节奏,有可能出现一定改变。