普益资管市场周报 2019.03.16-2019.03.22

2019-03-27

1. 证券和公募基金市场

证券市场

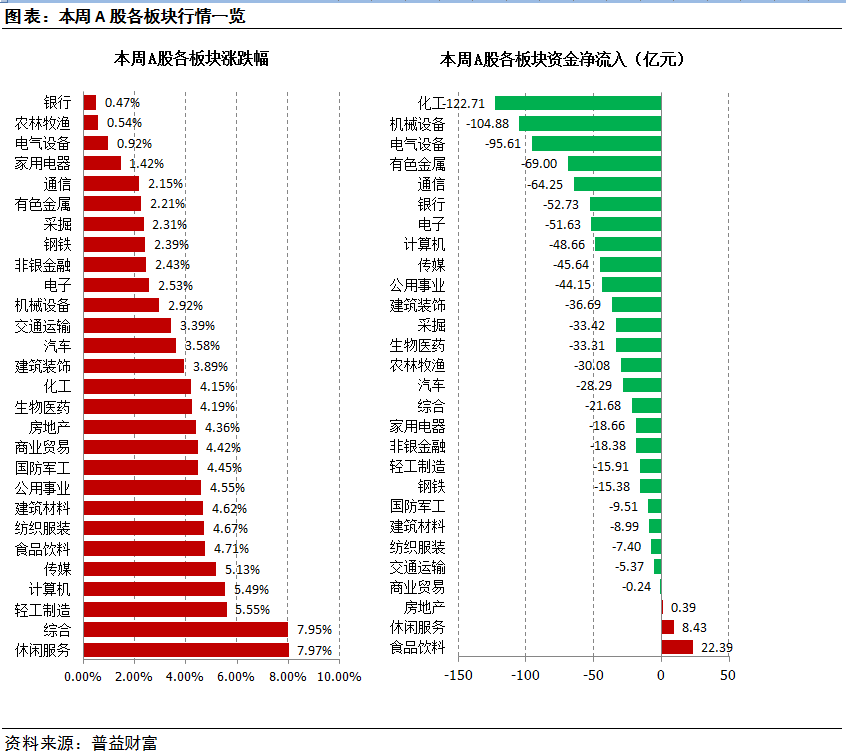

A股周一反弹定调一周,外围市场普跌

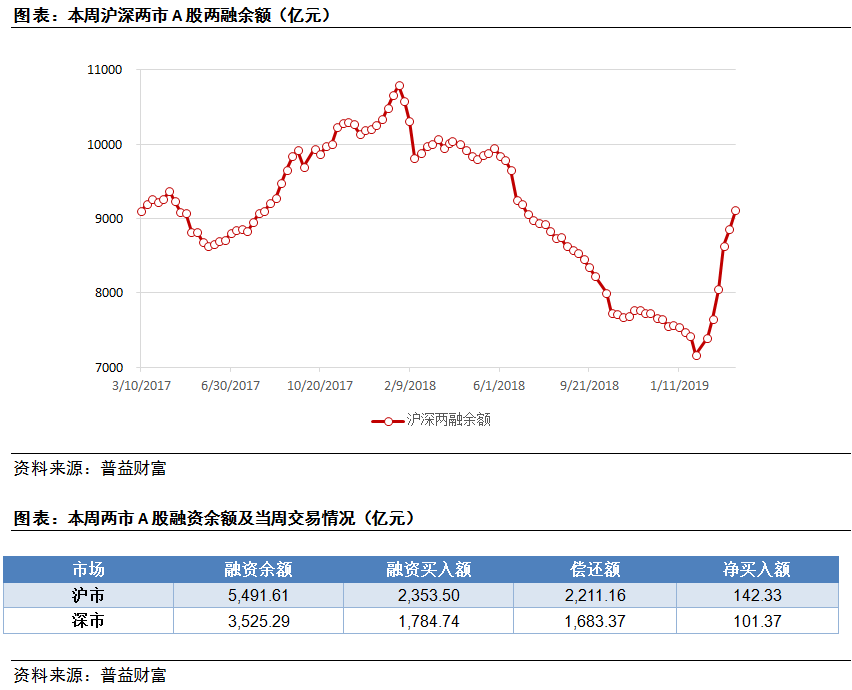

两融余额实现六连涨,重返9000亿大关

上海和深圳市场两融数据

图表:本周沪深两市A股两融余额(亿元)

资料来源:普益财富

基金市场

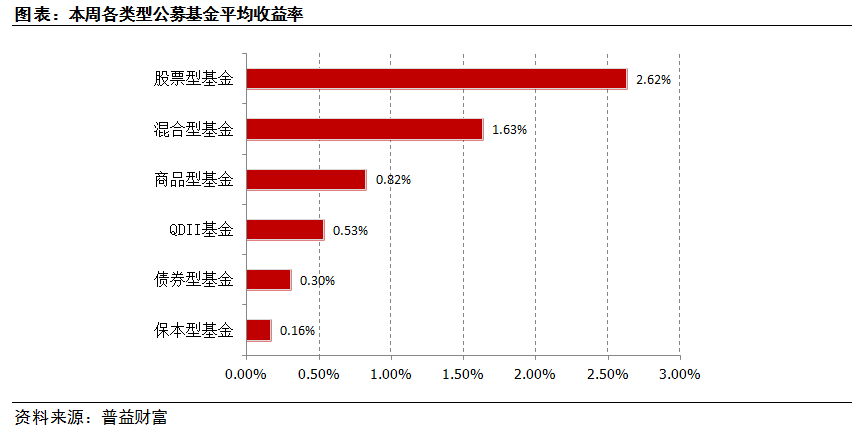

各类基金均录正收益,股票型继续领跑

市场热点

睿远成长价值混合“吸金”710亿元,规模空前或提升管理难度

据《中国证券报》消息,3月23日,睿远基金管理有限公司发布公告称,睿远成长价值混合基金于3月21日提前结束募集。截至当日,睿远成长价值混合A类份额有效认购申请金额(不包括利息)为710.81亿元人民币,超过50亿元认购限额。该基金是根据基金份额发售公告等规定,管理人对A类份额的有效认购,确认中签率为7.03%,此中签率创下了基金采取配售比例以来的历史新低。

业内认为睿远成长价值混合基金大卖,主要是投资者对其投资团队的追捧——睿远基金股东、总经理陈光明曾是东方资管“东方红”产品系列的灵魂人物,管理过多支“东方红”,享受国务院政府特殊津帖;睿远成长价值混合基金经理傅鹏博系睿远基金董事长,其之前管理的兴全社会责任,在其管理的9年间,总回报超过430%,年化超过20%。我们认为,大卖除了这个原因,还因为目前大盘经过一段时间的反弹,市场风险偏好度上升。

不过在此,我们要提醒投资者,不要过度追求爆款基金。从历史上看,爆款基金业绩不达预期的比例不小,因为基金管理规模太大,对基金管理人的管理能力是提出了更高的要求,也比较难取得超额收益,倒不如选择业绩稳健,规模适中的基金进行投资,同样可以很好地捕捉市场的机会。

北上资金现单周净流出,市场短期存在压力

据《中国证券报》消息,上周A股整体在3000点-3100点区间震荡,量能略有萎缩,在此背景下,北上资金自去年12月中下旬以来,首次出现单周净流出。数据显示,上周北上资金净流出13.57亿元,其中,沪股通方向净流出1.09亿元,深股通方向净流出12.48亿元。具体看,除上周一北上资金净流入33.88亿元外,其余4个交易日呈现不同程度净流出。

此轮上涨,被评论津津乐道的一个现象就是“外资在买”、“北上资金在买”。上一次北上资金出现单周净流出还要追溯至2018年12月17日至21日。虽然短期的资金流向说明不了大问题,但是结合到年后一轮上涨近500点没有像样的回调、一些业绩暴雷股鸡犬升天,我们应该对目前的指数有充分认识——短期内存在回调甚至较大幅度回调的可能。

不过还应看到的是,在估值相对低位的当下,每一次深度回调都将是建仓机会,尤其是仓位不重、手上筹码不多的投资者,应该把握每次较深度回调的机会,获得廉价的筹码。

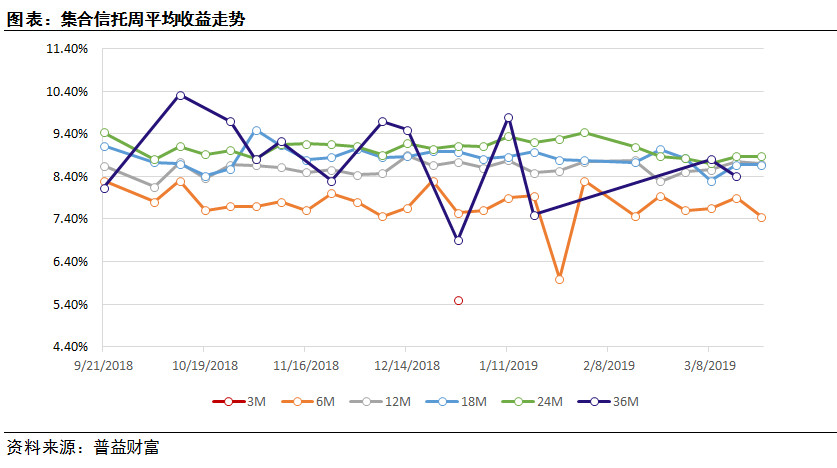

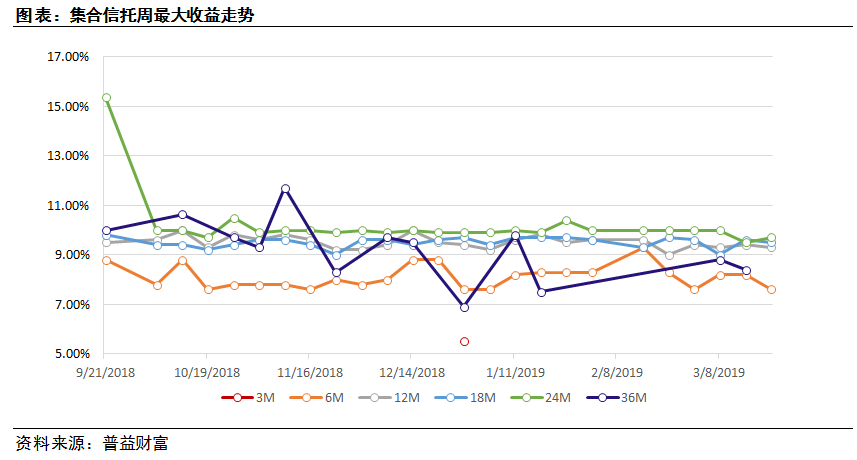

2. 集合信托市场

市场收益

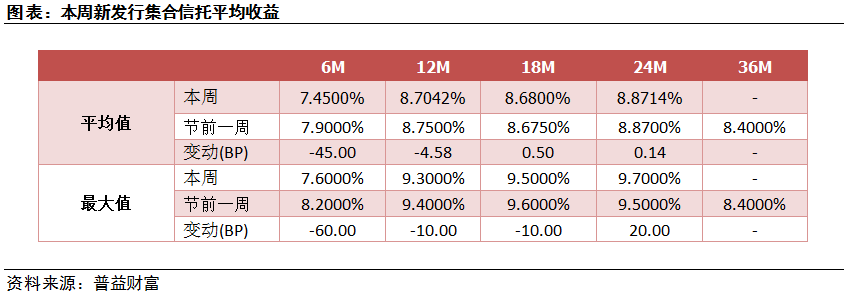

固收类集合信托:6个月期收益下跌明显,36个月期再度断档

市场热点

不满国民信托5年清偿到期信托方案,苦主召开持有人大会

据《21世纪经济报道》消息,3月18日,七八十名投资者聚集在国民信托一层的大会议室中。因不满国民信托关于渤钢系3只违约产品5年清偿本金的处置方案,投资者自行召开受益人大会,并将受益人大会有关决议及相关资料全部报告至北京银保监局。这场持续了三年的纠纷仍未落幕。2016年3月,渤海钢铁爆出1920亿元“天量”债务危机。连续为“渤钢系”发行了4款信托计划的国民信托“踩雷”,涉及违约金额9.5亿元。目前,仅有一只产品通过土地拍卖获得资金,投资者得以收回全部本金。然而,还有3只产品悬而未决,涉及金额约7亿元。

打铁还需自身硬。国民信托近年雷声不断,却一直不敢向投资者宣布“买者自负”的原因,除了考虑到声誉风险外,其根本在于其没有做到“卖者有责”,这也是其投资者敢于向北京银监局报告的主要原因。我们认为,市场不但会教育投资者,也会教育受托人,这类信托暴雷的事件不但会使得投资者远离那些风控不严、管理不善的信托公司,也会使得这些信托公司重新思考自身业务逻辑,做出正确选择。根据最新的媒体消息,国民信托的业务基本处于停滞状态。

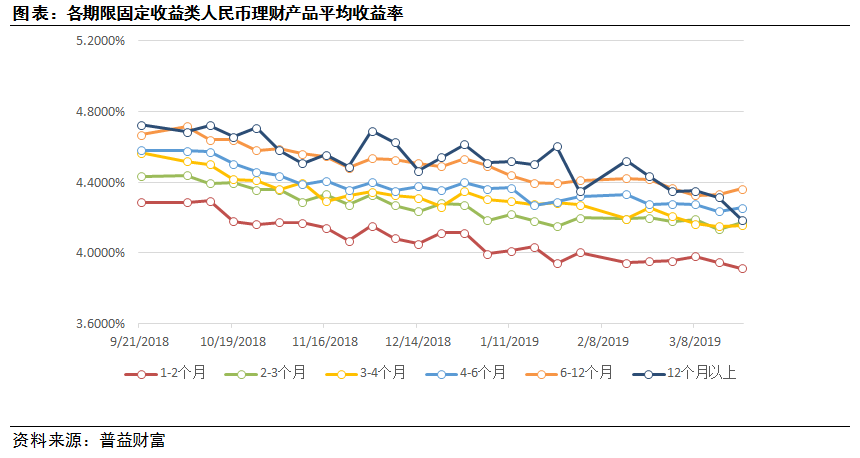

3. 银行理财市场

市场概览

发行:发行总量微跌,12个月期发行维持低水平

收益:整体收益微升,12个月期再度下挫

市场热点

影子银行降至近年来新低,政策目的或已达到

据《上海证券报》消息,穆迪最新发布的研究报告称,从已经公布的监管数据看,2018年银行同业投资者持有的理财产品余额从2016年的人民币6.7万亿元和2017年的3.2万亿元锐减至人民币1.2万亿元,连续两年规模下滑,其占整体银行理财产品余额的比例也在2018年降至4%的水平。此外,2018年,影子银行规模减少人民币4.3万亿元,年底时降至人民币61.3万亿元,为2016年底以来的最低水平。2018年影子银行规模的减少集中在包括信托贷款、委托贷款和未贴现银行承兑票据在内的核心影子银行活动的收缩,这三类影子银行活动存量规模全年共下降了人民币2.9万亿元。

我们认为,在对资管业务一系列整顿后,影子银行规模大幅降低。随之而来的问题也显而易见:第一,严厉控制非标类资管,但标准化资产又不能承接大体量的政府平台、实体经济融资需求。第二,严格的新规,实际上伤害到了部分风险缓冲机制,影响到了投融资效率。这已经影响到了企业融资,甚至货币创造。故在近期,我们听到了监管层对影子银行再认识的声音、看到了资管新规之后第一款符合要求的非标类基金子公司产品即将发行的消息。向来中国的金融整顿都是“矫枉必过正”,但矫枉过正之后往往都有“纠偏”,也许,在政策目标已经达到的情况下,我们应该对2019年的影子银行和非标资产多一些乐观。