普益资管市场周报(2018.4.28-2018.5.4)

2018-05-08

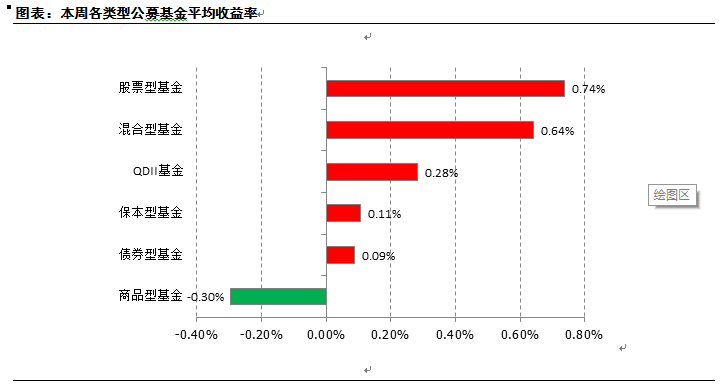

- 证券&基金市场 -

- 本周行情

- 市场热点

养老金落子布局A股

人社部近期召开的新闻发布会上,新闻发言人卢爱红介绍,截至3月底,12个省(区、市)政府与社保基金理事会签署委托投资合同,合同总金额4750亿元,其中3066.5亿元资金已经到账并开始投资。随着养老金的持续入市,二级市场上也逐渐买入一些股票。

统计显示,养老金账户首次现身A股市场为去年二季度末,共出现在九阳股份、正海磁材等公司前十大流通股东名单中,此后养老金账户持有个股数量逐渐增多,根据已经收官的一季报,养老金账户最新出现在13只个股前十大流通股东名单中,合计持股量0.74亿股,期末持股市值合计9.4亿元。不过总体上看,目前养老金在二级市场的规模仍有限。

从持有时间来看,养老金账户持股期限最长的是天地科技,已连续三期出现在公司前十大流通股东名单中,去年三季度末基本养老保险基金八零四组合新进持有1306万股公司股份,为第七大流通股东;去年末持股量增至1547.69万股,今年一季度持股量保持不变。银轮股份、百联股份、艾华集团等养老金账户已连续持有两个报告期。

养老金和社保基金均由全国社保基金理事会负责运作。对养老金账户持有股票统计发现,13只个股的前十大流通股东也均有社保基金现身,养老金账户持股量居首的银轮股份,前十大流通股东中就有2家社保基金现身,分别位列公司第二大、第三大流通股东。

以板块分布统计,养老金账户持有个股以主板公司为主,共持有9只个股,持有的其余4只个股都是中小板股,一季度创业板股暂未出现在养老金账户的持股名单中。按行业统计,商业贸易、机械设备、电子行业养老金账户均持有2只个股。

业绩方面,养老金账户持有的13只个股一季度全部实现盈利,不过同比增幅却出现分化,世荣兆业、天地科技一季度净利润同比增幅翻倍,大亚圣象、金域医学、银轮股份等净利润增幅均超过30%。与之相比,艾华集团、永创智能、百联股份净利润同比下滑幅度超过10%。

攻守兼备 公募基金加仓可转债

随着可转债市场供给增加、存量可转债估值压缩和结构性的分化,今年以来公募基金加仓可转债资产明显。多位基金经理表示,看好可转债在今年的配置价值,成长性和高预期差的可转债更受公募青睐。

近日,多位基金经理透露近期加仓了可转债资产。沪上一位可转债基金经理称,他所在的公司可转债基金今年净申购增长超过10%,可转债资产仓位增加了两成,占基金净值的8成以上。“我们增持了一些可转债,以兼具股性和债性、风险相对较低的品种为主。同时,对于长期跟踪但增长模式不太确定、长期持有根基还不牢固的股票,我们先配置了一部分可转债,同时观察正股的表现。”泓德远见回报基金经理邬传雁说。

基金一季报数据显示,基金在可转债上持有规模达到420.52亿元,加仓规模达到130亿元,市值增幅为45%,这也是可转债历史上第二个增持金额超过100亿元的季度。

从环比增长来看,可转债以44.67%的增幅位居债券类资产配置增长首位;同业存单和企业短融增速也较快,增幅超过15%;金融债、中期票据等增速较慢,企业债和国债则有所下降。

除了可转债基金外,部分股票型基金、混合型基金、二级债基,甚至中长期债基也加仓了可转债。数据显示,截至一季末,持有可转债的基金达1207只(A、C份额分开计算),接近基金总数的1/4。其中,加仓可转债的基金数量为770只,占比达63.8%。

多位基金经理表示,今年可转债面临较好的配置时机,这是基金大幅加仓可转债的重要因素。邬传雁表示,今年可转债发行加速、供给加大,导致存量债价格下跌,当前可转债市场处于历史低位,迎来相对较好的配置时点。而且可转债兼具股性和债性,在股市上涨时能折成一定股票,可以分享市场上涨的红利。

北信瑞丰稳定收益基金经理郑猛也认为,去年底债券大跌、美元加息以及油价短期快速上升,对通胀形成压力。去年9月以来转债发行新规实施后,转债发行上市数量大幅增长,可选标的多样性和市场流动性明显改善。

兴全可转债基金经理张亚辉分析,可转债结构性分化,增加超额收益机会。如果在大盘股上赚不到钱,中小盘就有机会取得超额收益,尤其是上市之初绝对价格就较为合适的标的,基本上可以看到未来确定性收益;二是估值反复压缩,确定性收益可期;三是信用申购新规解决了对二级市场资金面的扰动问题,可转债的供给也大规模释放。

“可转债是今年投资的价值蓝海。”兴全可转债基金经理张亚辉说,“今年权益资产的波动将加大,债券信用风险较大,利率还未看到趋势向下的阶段,不少转债估值压缩导致标的接近面值,介于两者之间的可转债‘攻守兼备’的特征非常明显。”

谈及看好的具体投资方向,邬传雁认为,当前可转债价格普遍不贵,更倾向于从兼具股性和债性的券里去找向下风险比较低的;行业上偏医药医疗、消费电子等成长方向,同时寻找预期差较大的公司。

郑猛则认为,对持仓权益资产较多的产品而言,转债配置更多的是为了降低组合波动性,因此以平衡型或偏债型转债为主;对于纯债持仓比重较高的产品,配置转债可能为博取超额收益,可以多参与正股弹性较高的标的。

张亚辉建议,长期投资才能体现出可转债的投资优势和稳健收益。因此,可转债不适合短期博弈,是中长期持有的性价比较高的投资品种。

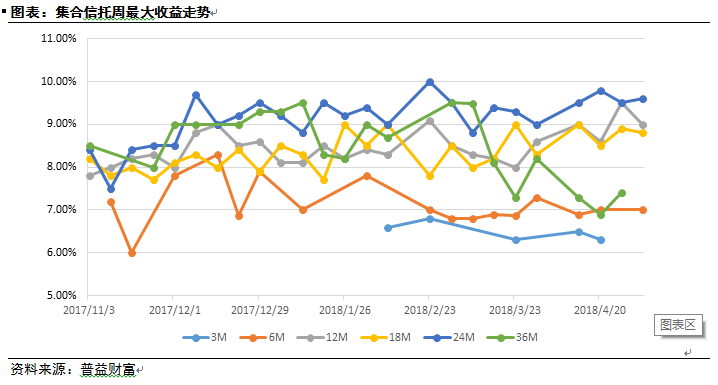

- 资管&信托市场 -

-

本周行情

.png)

- 市场热点

通道业务处风险,信托公司直言不承担积极主动管理职责

《证券时报》消息,因旗下资管产品所认购的信托贷款计划未能如期清算结束,中电投先融(上海)资产管理公司日前宣布旗下两款资管产品延期兑付,融资人为天津市市政建设开发公司,保证人为天津市政建设集团。出事后,中电投积极沟通还款,而通道方国通信托明确表示“该信托计划为事务管理类信托,项目风险都是委托人承担,受托人国通信托仅负责账户管理、清算分配等,不承担积极主动管理职责”。

虽然去通道的呼声一直很大,但在其他资管机构通道业务彻底堵死的前提下,信托公司的通道业务还是很多,集中得提现在单一资金信托计划方面。由于通道业务和主动管理业务风控要求差距较大,如投资者分不清,可能导致错误的投资,引致损失。

国通信托此次对通道业务说不,我们认为,核心要点是其业务形态是单一资金信托。建议投资者谨慎对待最终投向为单一资金信托的资管产品,尤其是草根金融机构主导发行的该类产品。

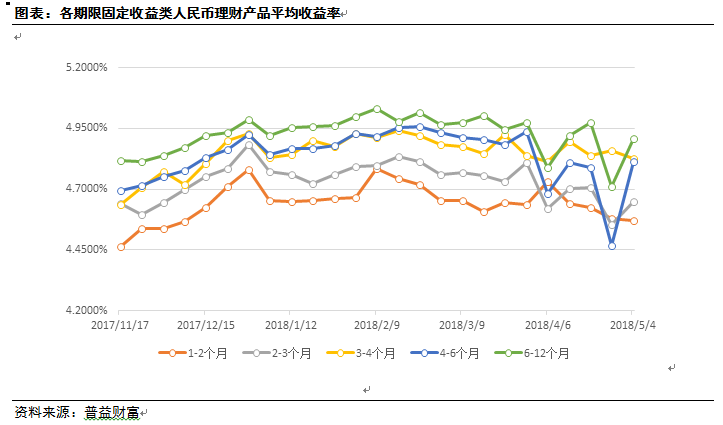

- 银行理财市场 -

-

本周行情

- 市场热点

理财新规后看存款?除非你能忍受低收益

近日,多个主流财经媒体报道,资管新规落地银行打起“存款战”,尤其是在大额存单方面。加之官方之前有表态,要进一步放开存款利率的管制,市场普遍认为,在银行理财受限的之后,银行存款会取而代之,成为保守型客户配置的主要金融资产。

我们对此持否定态度。其一,存款说到底,是只承担银行的信用风险,不承担具体投资风险的。银行的主业是吃利差,其收益无法与理财产品相比。其二,投资者经历了近十年的洗礼后,不会满足于仅能战胜通胀的存款利率。何况,本次的资管新规还在估值方法等方面为银行理财产品“网开一面”。此外,对比国外经验,无论是美国Q条例终止,还是日本保本信托日益消亡,都没有对投资者的投资方式起到迅速且颠覆性的影响。故我们认为,存款只能对市场起一定补充作用,还不能取代理财产品。