普益资管市场周报 2018.12.29-2019.01.04

2019-01-11

1.证券和公募基金市场

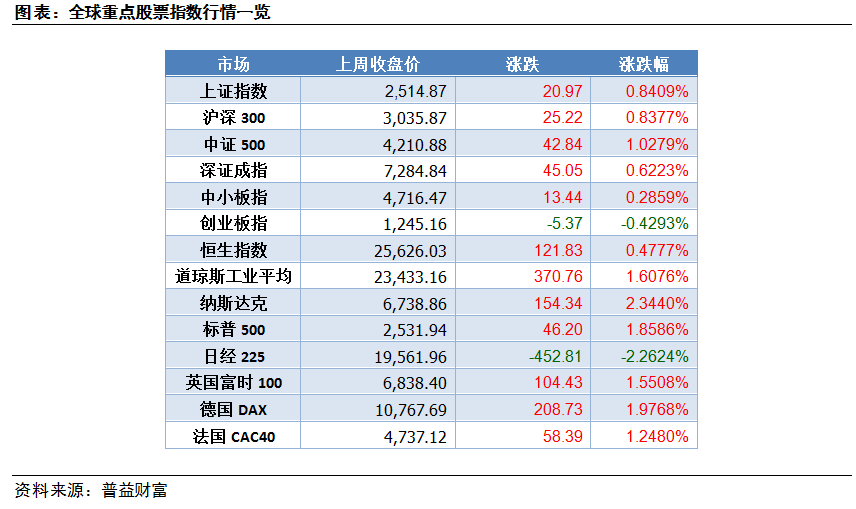

本周市场行情

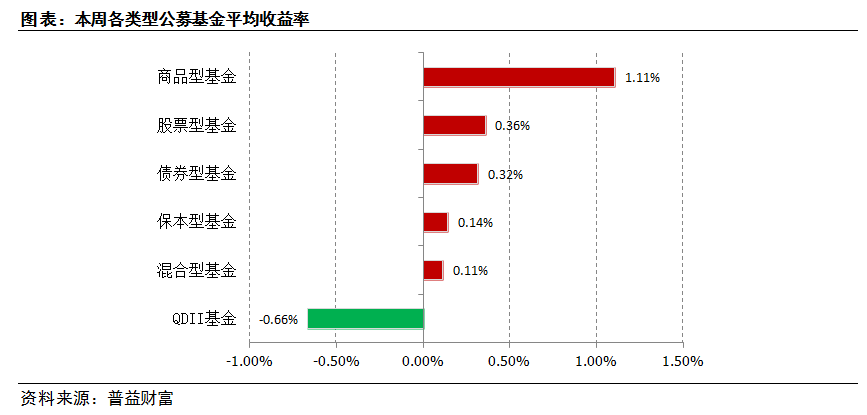

公募基金业绩表现

公募基金业绩表现

市场热点

央行降准股市提前反应,买股票不如买基金

央行网站1月4日消息,中国人民银行决定在2019年1月15日和1月25日分别下调金融机构存款准备金率0.5个百分点。同时,2019年一季度到期的中期借贷便利(MLF)不再续做。令人奇怪的是这则消息是盘后发出的,但盘中在美股前夜大跌2.83%、外盘环境不好而A股自身疲弱多日的情况下,4日盘中却低开高走,全日收涨逾2.00%。

降准市场反转,本来挺符合情理,但不符合情理的是,市场在消息公布之前反转,似乎不近情理。我们认为,这是因为机构投资者能比个人投资者更快速、更准确地判断政策消息。这种更快速、更准确,建立在强大的宏观、政策分析研究能力基础上。实际上,在4日早盘,机构投资者间就一直流传着“放水”、“更大规模放水”的预判。由于种种原因,机构投资者都能比个人投资者更早发现、解读各种信息披露,反应也比个人投资者更为迅速,这也是我们建议投资者投资基金等理财产品而不是直接购买股票的重要原因。

2.信托&资管

市场收益

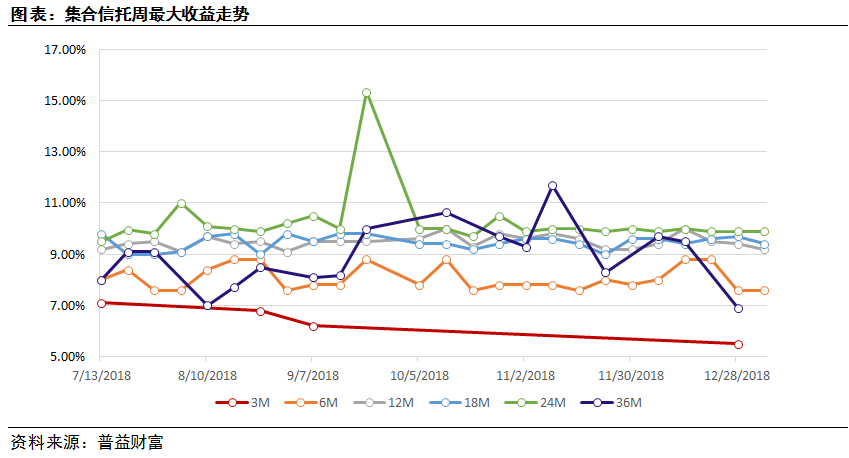

固收类集合信托:节假日因素发行减少,收益普降

市场热点

房地产松绑后再迎全面降准,房企资金压力有望得到缓解

央行网站1月4日消息,为进一步支持实体经济发展,优化流动性结构,降低融资成本,中国人民银行决定下调金融机构存款准备金率1个百分点,其中,2019年1月15日和1月25日分别下调0.5个百分点。同时,2019年一季度到期的中期借贷便利(MLF)不再续做。

对于这次降准,央行的态度依然是“维持适度宽松,不搞大水漫灌”,其本意是要支持实体经济。因为前几天央行也调整了普惠金融定向降准考核标准,就是为了助益中小微企业。但我们认为,在没有企业减税降费的政策配合下,企业利润难改善,资金就还是难以给到真正有需要的“困难企业”,因为信贷审批难通过。所以有资金困难的企业真正缺的不是授信额度,而是授信资格。而当前经济疲软已经成为国家直面的事实,为了全面决胜小康,今明两年要守住6.1%的经济增长底线,在实体经济短期指望不上情况下,房地产和基建将还是国家的短期发力点。

近期,国家已经开始淡化房地产调控强调因城施策,房地产将依然是这次降准的主要“蓄水池”,随着政策时滞效应的减退,房企的资金链压力有望逐渐得到缓释。比起2008年的那次全面放水,本次放水的特点可能是放水对象更为定向,这种定向不仅会体现在对中小企业的帮扶中,还会体现在同行业、同体量、不同资信企业面临的融资环境有较大区别。故所以房企资金链压力也难以在短期得到全面缓释,近期主要还是头部企业率先受惠。

3.银行理财市场

市场概览

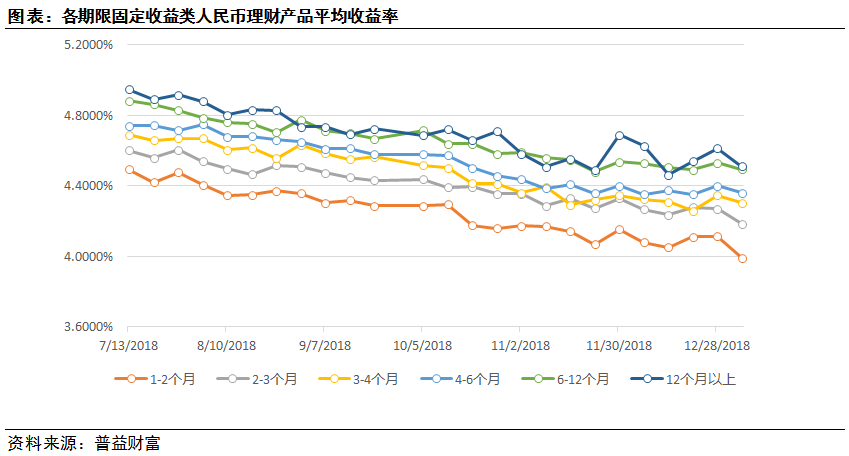

收益:年末活动趋于终结,收益颓势难改

市场热点

外资欲入理财子公司?观念差别太大

据《中国证券报》消息,一外资行高管日前对中国证券报记者表示绝对看好中国资管市场,也在寻找合适的机会和合作伙伴。截至1月3日,已有近30家银行宣布成立理财子公司,其中多家中小银行表示拟在合适时机引入战略投资者,不排除个别银行在筹建初期就考虑着手与外资金融机构共同成立。券商分析人士预计,理财子公司或超50家,再加上中国金融领域对外开放不断释放利好,外资金融机构入股理财子公司正迎来“黄金窗口期”。但外资金融机构如何将国际管理经验、产品和投资优势真正运用到中国本土市场,仍面临一定挑战。

实际上,外资觊觎中国的财富管理市场已经很久,从最早的商业银行理财业务到基金公司,再到近年的WOFE私募基金管理人。但是一个显著的特点是,外资对普通客户财富管理需求不能准确的把握。这是由于中外金融市场发展不同造成的。对大多数中国客户而言,贷款类资产,用摊余成本法核算,要比股票市场的风险小得多。而外资机构笃信,贷款类资产没有透明的信息,没有发达的二级市场,属于风险极高的那一类资产。这种认知的差异使外资在国内发行的产品以股票型基金、结构性票据为主,并不能满足绝大多数投资者需求。

但近期,中国监管层明确地提出产品净值化、禁止资管产品刚性兑付,给外资机构普及其资管理念留下了足够的空间。只是,投资者是否能最终接受,还有待观察。