普益资管市场周报 2019.02.23-2019.03.01

2019-03-05

证券和公募基金市场

证券市场

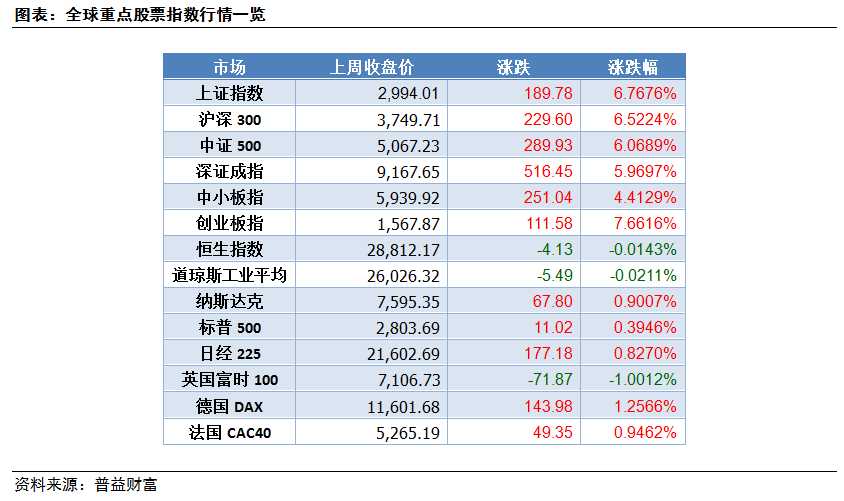

A股放量普涨,外围指数延续震荡

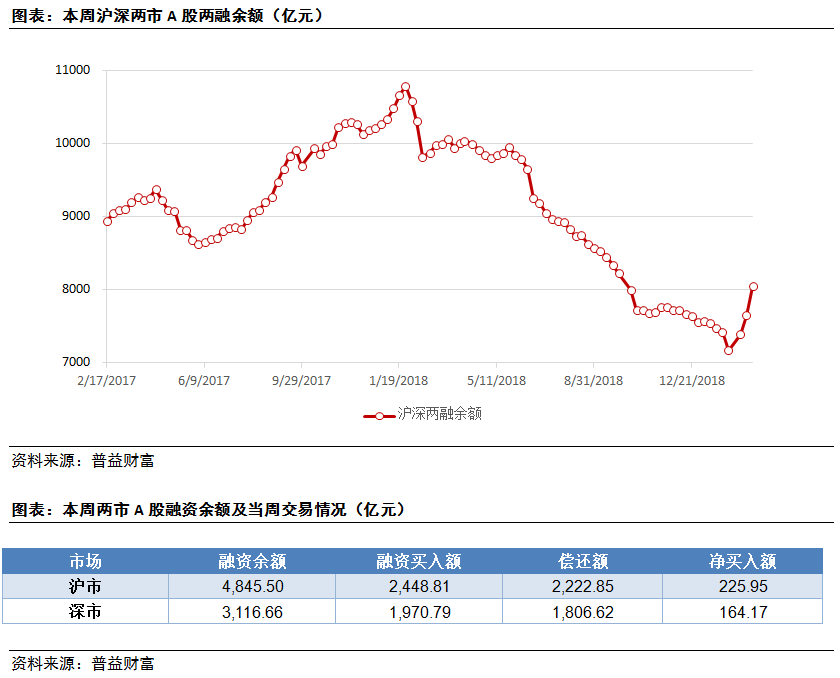

两市融资余额连续四周反弹,突破8000亿关口

上海和深圳市场两融数据

基金市场

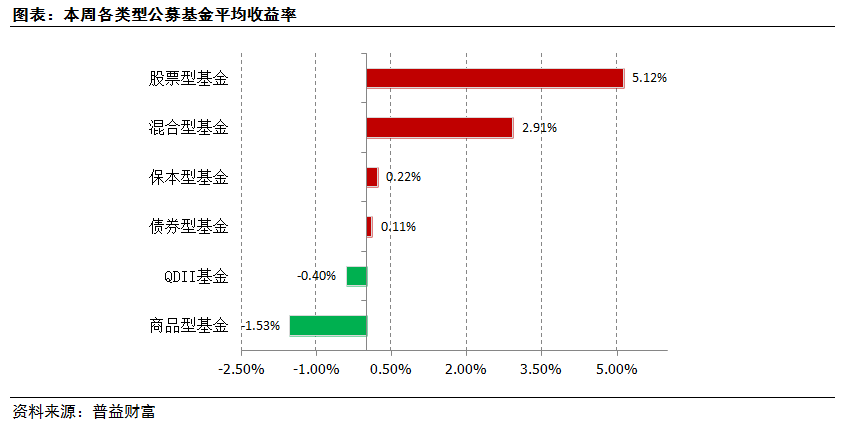

商品型大跌垫底,股票型基金涨幅扩大

市场热点

科创板正式稿落地,风险高于主板

2019年3月1日,证监会发布了《科创板首次公开发行股票注册管理办法(试行)》(以下简称《注册管理办法》)和《科创板上市公司持续监管办法(试行)》(以下简称《持续监管办法》),自公布之日起实施。经证监会批准,上交所、中国结算相关业务规则随之发布。

与1月30发布的相关公开征求意见稿相比,本次正式稿适当放宽了科创板的上市门槛和减持机制,但加强了对违法违规企业的监管与审核力度。另外,对公募产品、社保基金、养老金配售比例从40%提升到50%。放宽上市门槛方面,一,把未获得核准公开发行的企业再度申请IPO时间从1年缩短为6个月;二,新增明确红筹企业上市标准,对营收快速增长,行业中处于相对优势地位的优质企业支持上市;三,发行条件审核方面,正式稿删去“获得知名投资机构一定金额的投资”这项要求,对医药企业也删去“取得至少一类新药”的要求,改为“至少有一项核心产品”,等等。减持机制方面,征求意见稿中对核心技术人员股份锁定期为3年,正式稿缩短为1年,期满后每年可以减持25%的首发前股份,并优化对未盈利公司股东的减持限制,对控股股东、实际控制人和董监高、核心技术人员减持作出梯度安排。

我们认为,科创板的设立条件放低、对原股东进一步友好,预示着这个领域的活力将比预期大,也预示着科创板与主板的风险收益属性有明显的区别,故科创板对主板资金分流或有限——科创板需要的是风险偏好更高的资金,甚至风险偏好类似于PE中的Pre-IPO,故不是所有的A股资金都愿意投资科创板。此外,需要特别指出的是,对公募产品、社保基金、养老金配售比例从40%提升到50%,很可能出现主要投资科创板的公募基金。我们提醒客户,如果风险偏好不是特别高,最好不要在此类基金上“啖头汤”。

2. 集合信托市场

市场收益

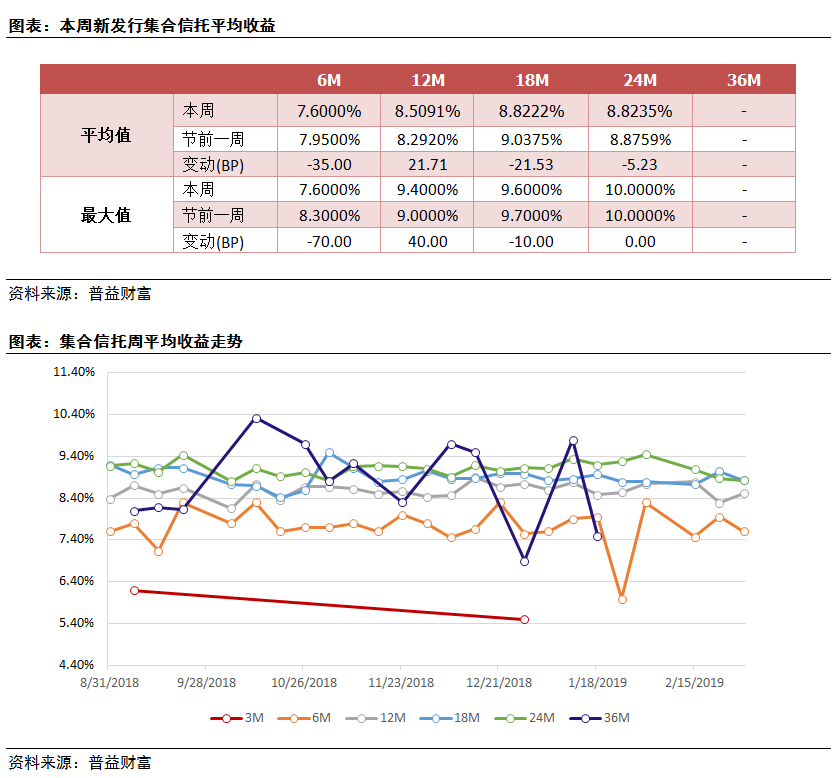

固收类集合信托:收益普遍回落,36个月期预期收益产品持续断档

市场热点

互联网机构引流服务被提示风险,侧面印证了公募信托在路上

《21世纪经济报道》消息,近期监管对信托公司通过第三方互联网机构违规引流资金信托产品进行了风险提示。接近监管人士表示,监管早已注意到互联网机构为银行、信托、保险等持牌机构提供引流、营销宣传等服务,并关注其合法合规性。经监管排查发现,部分信托公司仍然违反相关监管要求,违规通过第三方互联网机构将客户直接引流至资金信托产品。 接近监管人士还称,监管表示,上述行为属于违规推介行为,是信托业市场乱象的表现形式,应当清理叫停。各地监管将组织全面排查清理,对于排查发现仍存在违规引流的信托公司,除责令其清理整改外,还应采取相应监管问责措施。

上周传出信托公募或破冰,之后又有消息否定,再之后传出以上消息。实际上,对于互联网能不能引流,在以往的信托法规里有明确的说法——严格区分推介业务和推荐业务,其中,推介是基于产品向客户营销,这个事情只有金融机构才有资格;推荐是将合格投资者介绍给信托公司,由信托公司进行具体营销。结合上下文,“互联网机构为银行、信托、保险等持牌机构提供引流”应该属于推荐业务,故单纯的引流业务,合规性上问题不大。

为什么会出现风险提示呢?这是在公募破冰之前,扫清业务的灰色地带,尤其是“客户直接引流至资金信托产品”行为。避免公募化之后,私募信托以公募的形式展业。从这点出发,我们认为,集合资金信托公募确已在路上,只是具体的时间表还不明确,或者说会有一段时间,故上周有消息辟谣“信托公募”也不足为奇了。

3. 银行理财市场

市场概览

发行:发行量四周连涨,3-4月期发行明显增多

收益:各期限段收益普遍回落,1年期收益再度跌破4.5000%

市场热点

子公司净资本管理提上日程,预示银行理财业务风格不会骤变

据《证券时报》消息,银保监会创新部主任李文红2月28日在银保监会吹风会上表示,理财子公司净资本管理办法的制定,已经列入了银保监会今年重点工作之中,有关部门将推动加快出台。“我们已梳理了国内同类型机构的净资本管理制度,包括信托公司、基金公司、基金子公司等,基本原则是同类业务适用于同样标准的净资本管理。”谈及几家大行理财子公司的注册资本金额较大,她强调,监管部门将密切关注资本金使用情况,尤其是理财子公司自营业务和资管业务之间的利益输送情况,是下一步的监管关注重点。公开信息显示,建行、中行、农行、交行和工行均已获批设立理财子公司,注册资金分别为150亿元、100亿元、120亿元和80亿元、160亿元。

作为财富管理机构,最多的业务是表外业务,与传统银行重资本金监管、重资本充足率监管应该有较大的不同。但在国内部分理财产品“刚性兑付”传统文化下,监管又不得不倚重于“表外业务表内监管”的法宝,对财富管理机构的业务规模、业务风险与资本金挂钩。去年,《商业银行理财子公司管理办法》落地,一大看点就是取消了非标业务存量不得超过资本金4%的要求,被认为是子公司业务从传统的商业银行理财向财富管理转型的重要标志。但此次重新重视资本金,与信托公司比照,应该是监管意识到业务转型在短期内难以实现。据此,我们认为,子公司业务要真正实现“买者自负”、突破现有银行理财的方式,在短期内还是很难。故子公司理财产品的风险会依然较低、收益也会依然较低。