普益资管市场周报(2017.7.30—2017.8.5)

2017-09-24

- 证券&基金市场 -

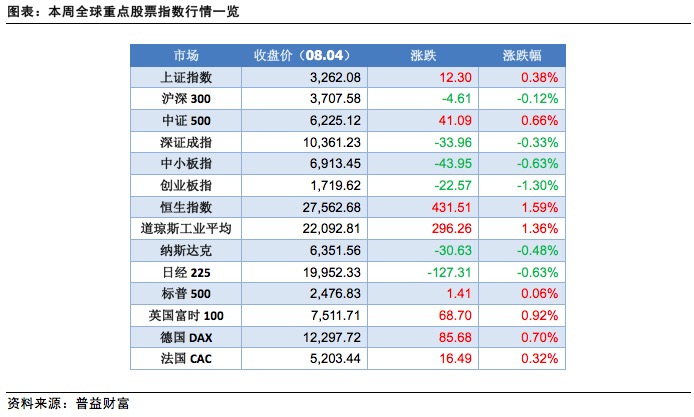

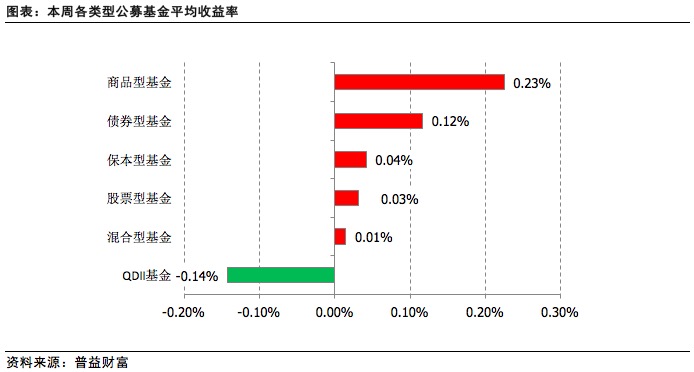

- 本周行情

- 市场热点

基金业协会洪磊:公募基金发展方向存在误区 需要思考与纠正

近日,中国基金业协会会长洪磊在一家基金评级机构举办的活动上发表题为《公募基金的责任与使命》的主题演讲。洪磊在演讲中指出,公募基金最为规范、透明,是最适合大众理财的投资工具,但发展方向存在误区,需要纠正;资产管理市场缺少以跨期风险管理为目标的大类资产配置工具,客观上助推短期主义和监管套利;呼吁加快建设第三支柱养老金,推动资本市场有机生态体系建设。

洪磊指出,在各项法律制度的保障下,公募基金是最适合大众理财的工具,发展近20年来取得了良好成绩,截至6月末,公募基金管理规模突破10万亿元。同时,公募基金发展过程中的问题也暴露出来,如基金产品结构严重失衡,货币基金占半壁江山,混合基金发展迅速,股票型基金规模占比持续下降。2017年6月末,公募基金持有A股市值占A股总市值的比例由历史最高的7.92%下降至3.17%,价值投资、长期投资功能弱化,作为资本市场的买方代表,公募基金在推动资本形成中的价值和地位远未体现。

对此,洪磊分析了三方面的因素:一是投资者和管理人的短期主义。目前,有相当一部分基金公司的发展布局缺乏战略性和前瞻性,热衷于短期规模业绩、短期热点,精选个股、长期投资让位于趋势择时,结构化产品、定制基金等短期资金驱动型产品层出不穷,对责任投资原则落实不足。基金公司短期行为的主要原因,一是缺乏长期资金;二是资产管理市场制度不统一,驱动“监管套利型”产品大量兴起;三是资产管理市场缺少以跨期风险管理为目标的大类资产配置工具,客观上助推了短期主义和监管套利。

洪磊强调,从深层次看,缺少统一制度规则下的大类资产配置服务,养老金体系不健全,缺少由税收优惠激励的第三支柱养老金,以及缺少从大类资产配置到组合投资工具再到基础资产多层次有机生态的制度化构建,是阻碍我国公募基金发展的重要原因。

债基杠杆率有所回升 债券仓位明显上调

截至6月底,债券市场基金总资产规模约23601亿元,较上一季度减少近1055亿元。二季度老基金净赎回数量占净申购量从上一季度的4.2倍提升至4.7倍,表明老基金赎回压力仍在。二季度债市表现仍较为疲弱,债券收益率上行幅度继续收窄,持有期投资回报的改善归功于票息保护,债券品种的配置价值有所体现。

二季度债券收益率上行幅度继续收窄,大部分风险资产价格上涨,因此债券基金单位净值增长率均值普遍较上季度小幅上升。券配置比例较高的纯债型基金和封闭式债基业绩增幅较突出,平均净值增长率分别从上季度的0.27%和0.23%上升至0.85%和0.7%。混合一级债基的业绩增幅较小,其平均净值增长率从上季度的0.32%小幅升至0.57%。混合二级债基的业绩高于其他债基,其单位平均净值增长率从0.25%上升至1.04%。

二季度,基金业绩和去年四季度基金业绩相关性较微弱。二季度债券收益率上行幅度继续收窄,但持有期回报改善,风险资产投资回报上升,因此增持高票息或风险资产的基金平均净值增长率表现略好。

二季度大部分债基的债券仓位明显上调,股票仓位微幅增加,而存款备付金和其他资产的仓位则继续下调。在券种配置上,二季度大部分债券基金增持企业债和国债。二季度债券基金的平均杠杆率略有反弹。展望三季度,预计后期债券收益率震荡下行,短期经济所表现出的韧性对长端收益率有一定影响,在收益率高点积极布局的债基有望有较好表现。

- 资管&信托市场 -

- 本周行情

- 市场热点

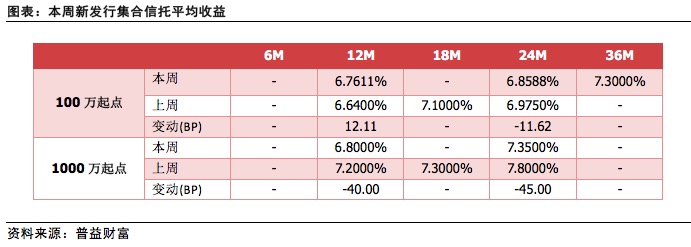

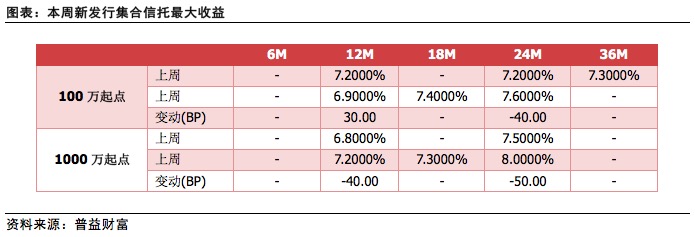

第三方网站代销禁而不止资管产品监管趋严转卖信托

据《证券日报》消息,在各大搜索平台输入“信托”二字并点击回车键后,第一个搜索结果多数时候并非信托公司。在以出价高低作为排名先后主要依据的搜索页面中,占据最前面的多数时候是“第三方”。过去两年,类固定收益资管计划数量较多、资管代销政策较松,多数第三方将业务重点放在券商资管和基金子公司资管代销,而今年上述领域政策收紧,类固收产品数量减少,使得各大三方将代销产品重新定位为集合信托计划。

我们认为,目前集合信托刚性兑付没有被打破,是最适合进行第三方代销的金融产品之一,而目前部分信托公司直销能力有限,不可避免需要包销服务,这就是虽然非金融机构代销(推介)集合信托不合法,但屡禁不止的原因。联系到近期各信托公司的评论与诉求,或许第三方推介(推荐)集合信托的相关法律有松动的可能,但前提必须是严格执行合格投资者制度。

- 银行理财市场 -

- 本周行情

- 市场热点

同业理财卷土重来?窗口期银行业务回归零售端

上半年,在金融去杠杆、严监管下,包括同业理财在内的整个同业业务链出现明显收缩。业内曾经判断,理财市场迎来调整窗口期,重心会回归至零售端理财。然而,7月银行同业理财规模呈现大幅上涨,特别是中小银行上涨幅度更大,情况似乎与预判有所偏差。实际上,尚未消解完存量资产的城商行和股份行,还是需要发行同业理财作为成本负债来源。

与上半年同业理财规模大幅下滑,如今又出现反弹有所不同,零售端理财市场规模一直保持上升。有城商行去年底就明确调整理财结构,重点拓展零售理财。今年以来,同业业务主动或被动压缩后,银行主攻零售理财更是大趋势。具体做法是,在业务结构上,把不稳定的同业负债替换成比较零散但相对稳定的零售客户。在产品上,除了推出开放式滚续型理财产品,发行净值型产品将是重点方向。加强久期管理,降低期限错配程度也是银行的不二选择。

不过,相较于批量式的同业理财业务,零售端理财业务对中小银行来说,能否在短时间内担当起“补位”角色尚待考量。如果流动性吃紧,即便成本与收益倒挂,这些银行可能还是要依赖发行同业理财来维持负债规模。